こんにちは

FPサラリーマン ノリジです。

最近、私の周りも資産運用について興味のある方が増えてきました。

と、同時にこんな質問を受けるようになりました。

iDeCoの申し込みしました!

何を買えばいいですか?

iDeCoってNISAとどう違うんですか?

こんな方に向けた内容になります。

この記事を読めばiDeCoについて制度の理解と自分に合った商品の選び方が分かるようになります。

iDeCoに興味が出た方は是非、申し込み手続きに踏み込んでみてください。

iDeCoの制度について

まずはiDeCo制度についてお話します。

簡単に説明すると国が用意した自分年金(老後資金)制度です。

自己責任が大前提となりますが、資産運用(形成)を後押ししています。

運用時は税的控除が受けられ、受取時にも控除?を受けることができます。

(*各種控除が今のまま将来も続くかどうかは別問題ですが・・・)

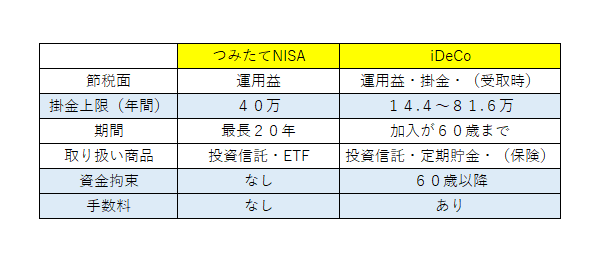

iDeCoとNISAの違い

では、「iDeCo」と「つみたてNISA」制度の違いを見たいと思います。

上記の表のとおりですが、主に「加入年齢」・「資金拘束期間」・「掛金」などが異なります。

なお、上記の表での「手数料」とは投資信託などの信託報酬や購入手数料ではなく、制度利用時に必ずかかる「料金」のことを指しています。

上記の違いから、つみたてNISAは資産形成全般に使えるのに対し、iDeCoは60歳以降の老後資金・自分年金専用の制度となります。

また、iDeCoは税的控除がありますが、高収入(課税総所得が高い方)がより恩恵を受けられる制度となります。

低収入だけど、何とか資金を工面して投資を初めても、

高収入優遇制度って言われると無駄なきがしてきた。

お気持ちはよくわかります。

私も家計を切り詰めて「教育資金」やら「老後資金」やらを貯めています。

しかし、フォーカスすべきは他人の青い芝よりも「自分の将来」です。

その他にも

俺の方が収入が高いし投資額も大きい。リターンも大きい。優れている!

仮にこのような発言をする人がいても華麗にスルーし、自分の目標と向き合いましょう!

また、重要なポイントとして余裕資金での運用をオススメします。

先ほどの表にもあるように資金拘束力があります。

見込み益を増やしたいばかりに、60歳前に使う予定のお金をiDeCoの掛金として拠出してしまうと引き出せなくなります。

投資商品を選定してから取引会社を選ぶことをオススメします

続いて、「iDeCoをやろう!」と決断した直後の順番です。

後述しますが証券会社・銀行ごと手数料が異なります。

2021年度現在は、ネット証券会社であれば手数料最安クラスで運用ができます。

取扱商品自体もコストが低いものが多くありますので証券会社から選択しても大差がないでしょう。

そういった方は読み飛ばしてください。

○○銀行でiDeCoの申し込みを行いました!

何を買えばいいですか?

こんな方は少し注意が必要です。

というのも、投資の順番は本来は次のとおりだからです。

①投資目的を決める(期間や投資先・投資割合など)

②目的に合った投資商品を選ぶ(探す)

③その商品を扱っているお店(証券会社)を選択する

最初はわからないまま投資を始めてしまう方もいますが、目標達成までにかなりの大回りだったり、途中で修正が必要となるでしょう。

また、投資先について既にある程度の選定があり、深堀りしない以下のようなケースもあります。

「アメリカに投資していれば手数料はそこまで比較しなくてもいいかな~?」

とか

「全世界に広く分散しているファンドを選べば、リスク分散が効いているからそんな商品さえあればいいじゃないですか」

コスト面を比較する時間もありますので、この様な場合も問題ありません。

投資は自分に合った距離感を保つ事も継続させるための重要な要素だと思っているからです。

この二つの投資先について初心者の方がよく見落とすものとして「コスト」があげられます。

投資信託の代表的なコストは以下のものがあります。

- 購入時コスト

- 保有時コスト

- 売却時コスト

これらは商品(ファンド)ごと金額が変わってきます。

例えば、「全世界へ投資」する商品を選んでも

・A銀行の場合は 購入時に1%、保有時は0.45%、売却時も0.1%

・B証券の場合は 購入時に0%、保有時は0.15%、売却時も0.0%

このような場合は圧倒的にB証券の方が良い商品を扱っていることになります。

そのため、自分の年齢やリスク&コストの許容度によって

「限られた資金をどのような投資先に資金を入れるのか」

こちらを決めてから、

「その商品を扱っている証券会社はどこなのか?」という順番をオススメしています。

もうすでに申し込んじゃった・・・・!

どうすればいいの?

既に証券会社を選択している場合は、その証券会社に自分の納得した商品があるか確認しましょう。

見つからない場合はiDeCoの運用証券会社を変更することも検討してみてください。

証券会社を移管する場合、手数料もかかりますが「欲しくもない商品」を買い続けるよりはよっぽど納得のいく資産運用ができるはずです。

運用先(商品)の選定方法

じゃあ商品選びをすればいいんだね?

で、どうやってやるの?

私がオススメしている運用商品の選定方法を以下の2パターンで説明したいと思います。

- 期間が長め(20~40年)

- 期間が短め(残り15年未満)

なお、両者に共通して言えることは

・最終的に右肩上がりに成長する先への投資

・出口戦略を考える必要がある

この点については前提として認識しておいてください。

1.運用可能期間が長め

期間が長めに取れるという事は、長期投資が出来るという事です。

若い投資初心者が使える最強に近い武器の一つと考えていいでしょう。

そのためインデックス投資でドルコスト平均法により買付をしていく方法をオススメしています。

より、リスクを取れるならコストの安い株式インデックス投資がオススメです。

例えば、「eMAXIS Slim米国株式(S&P500)」はコストも低く人気のファンドとなっています。

eMAXIS Slimシリーズはコストを抑えることに力を入れているファンドで

代表的な商品として「全世界」「全米」「S&P500」に投資する商品があります。

どこが成長するかわからないので、どこがいいか教えてください。

たまにこのようなことも聞かれますが、私も将来のことは分かりません。

「どこに投資するか、どこが今後も成長すると思えるのか?」

これは自分で考えて投資をする必要があります。

また、長期間の投資経験の中では必ず暴落という局面が現れます。

最近ですと、2008年のリーマン・ショックや2020年の新型コロナなどです。

しかし、過去のデータから出口まで15年ある長期投資で投資していれば、資金がマイナスにはなっていません。

暴落により含み損を抱えても、ドルコスト平均法により安い時に大量に保有することができれば、その後値上がりした時に含み益が増えます。

ここで売らずに買い続けられるかが、投資継続のハードルともいえるでしょう。

そうは言っても、マイナス30%では投資を続ける自身がありません。

そうです。そのため、株と債券の比率を調整します。

長期投資をしている中で、予想以上に暴落が起きた(爆益になった)時にはリスクの取りすぎとなります。

運用中盤であれば問題ないですが、出口が数年後に控えた状態に同様の動きがあるとどう思うかを考えてみましょう。

例えば、取崩し時期に運用額500万円が暴落により400万円(20%減)した場合・・・

多くの方は「心穏やかにしていられない」状況ではないでしょうか?

そういった場合は、株への投資を減らし債券の比率を上げるなど、調整を行いましょう。

そんなことも必要なの?

一つのファンドだけじゃダメなの?

こういった方には「バランスファンド」や「ターゲットイヤーファンド」がオススメです。

注)ただし、投資先が自分の見立てと異なっていた場合は、改めて投資先の選定をし直します。

そして、出口まで残りが15年を切った場合は、次の期間が短い人へオススメしている戦略へ舵きりします。

2.運用可能期間が短い

この場合は、貯金額にもよりますが一般的にオススメしている方法でお話しします。

出口直前では暴落による影響を抑えることが重要です。

換金予定直前に暴落が来てしまう可能性もある為、リスクの高い株の比率を抑え債券比率を上げる必要があるということです。

また、運用していた資金も貯金商品に移管しておき、新たな掛金も貯金商品として節税のうま味だけを頂くことも戦略です。

この出口に向けたタイミングで100%いいタイミングで売れる方は少数派でしょう。

何が正解かわからない・・・

誰かそこそこの成績でいいからやってくれないかな・・・・

こんな方には「ターゲットイヤーファンド」が良いかもしれません。

「ターゲットイヤーファンド」は出口が近くなると比率変更などを行ってくれるので面倒な方にはオススメです。

まとめ

それでは、今回のまとめになります。

・iDeCoとNISA制度は両方とも国の制度ですが、違うものになります。

・投資する商品を選び、その商品の扱いをしている証券会社・銀行で口座開設しましょう。

・同じような投資商品でもコストも比較してみましょう。

・出口が近づくにつれ、リスクを下げるよう調整しましょう。

当然、投資は自己責任。

自分が納得のいく投資先を選んで、一緒に資産形成を頑張りましょう!

それでは!

コメント