こんにちは!

30代金融業界勤務のFPサラリーマン のりじです。

年金関係の話をすると、

「加給年金」って何ですか?

「加給年金」制度がよくわかりません。

よくこんな感じになります。

私も、昔はよくわかりませんでした。

そこで、今回は厚生年金制度の「加給年金」について解説したいと思います。

なお、2022年4月の金額となります。

毎年金額は改正となりますので、ご了承の上参考にしていただければと思います。

加給年金とは

ではまず、加給年金がどんな制度なのか確認していきたいと思います。

簡単に言うと、加給年金は厚生年金制度の扶養手当のようなものです。

自分の年金額は過去に自分が支払った金額や期間に応じて計算されますが、それとは別に一定の金額が特定の期間、支給されるようになります。問題は、貰える人と貰えない人が居ること・貰える期間があることなどです。この点は次項で確認したいと思います。

どんな人が対象?

加給年金は

- 「厚生年金保険と共済組合等の被保険者期間を合わせて20年以上ある方」が

- 「65歳時点」において(または定額部分が貰える時点)

- 一定条件を満たす配偶者(または子供)がいる場合

これらの条件を満たす必要があります。

1つ目の条件は、働いている時に20年以上厚生年金(共済年金)をかけている必要があります。よってアルバイトやパートなどで働いていても、厚生年金を支払っていない場合はその期間がカウントされません。自営業者の方も国民年金の加入であれば同じくカウントされません。

ただし、連続して20年というわけではありません。転職等で国民年金期間があっても、厚生年金加入月数が240月以上あれば一つ目の条件がクリアされます。

なお、令和4年10月からは法律改正により、今まで扶養に入っていて年金を払っていないパートなどでも、厚生年金に加入する人が増えます。

2つ目の条件は65歳(または定額部分が貰える年齢のどちらか早い方)に到達していることです。よって、65歳前に厚生年金を貰いだした時ではないので注意が必要です。なお、近年で年金受給年齢となる人の場合、定額部分を貰いだすケースとして下記の2パターンがあります。

- 長期特例に該当する(528月以上厚生年金に勤めた場合)

- 障害者特例に該当する(障害厚生年金3級)

また、上記ケース以外にも障害厚生年金1級・2級の受取る場合も、65歳前から障害基礎年金が受給できますので、その他の条件も満たすと「加給年金」が受給できることになりますが、この記事では老齢厚生年金(年齢で貰える年金)での話をします。

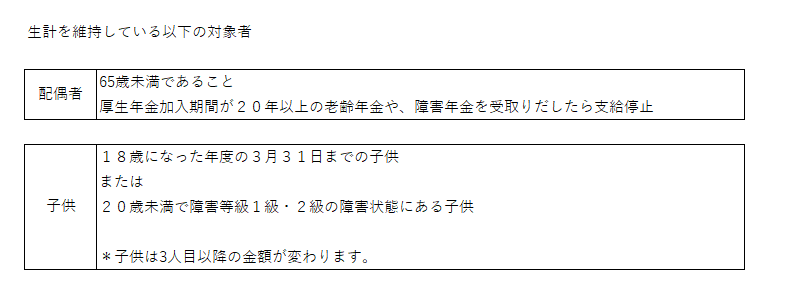

3つ目の条件は、生計を維持している配偶者や子供がいることになります。つまり、配偶者や子供がいない場合は当然対象外となりますし、配偶者や子供についても以下のような条件を満たす必要があります。

金額はいくら?

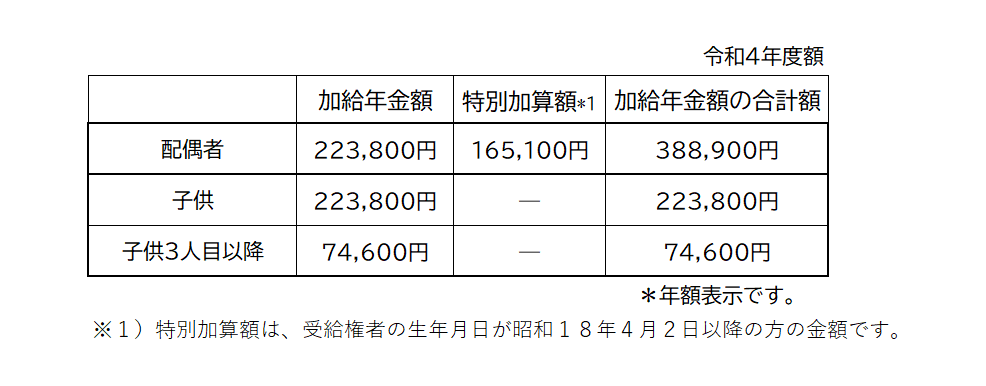

金額は「223,800円(年)」となります。ただし、配偶者は特別加算額があり、昭和18年4月2日以降の請求者の場合「165,100円(年)」が上乗せされますので加給年金額の合計額は「388,900円(年)」となります。また、子供についても3人目以降の子の加算部分が74,600円となります。

手続きは必要?

つぎに、気になるのが手続きだと思います。

結論から申し上げますと、手続きは必要です。

しかし、さほど難しくない方が多いのではないかと思います。

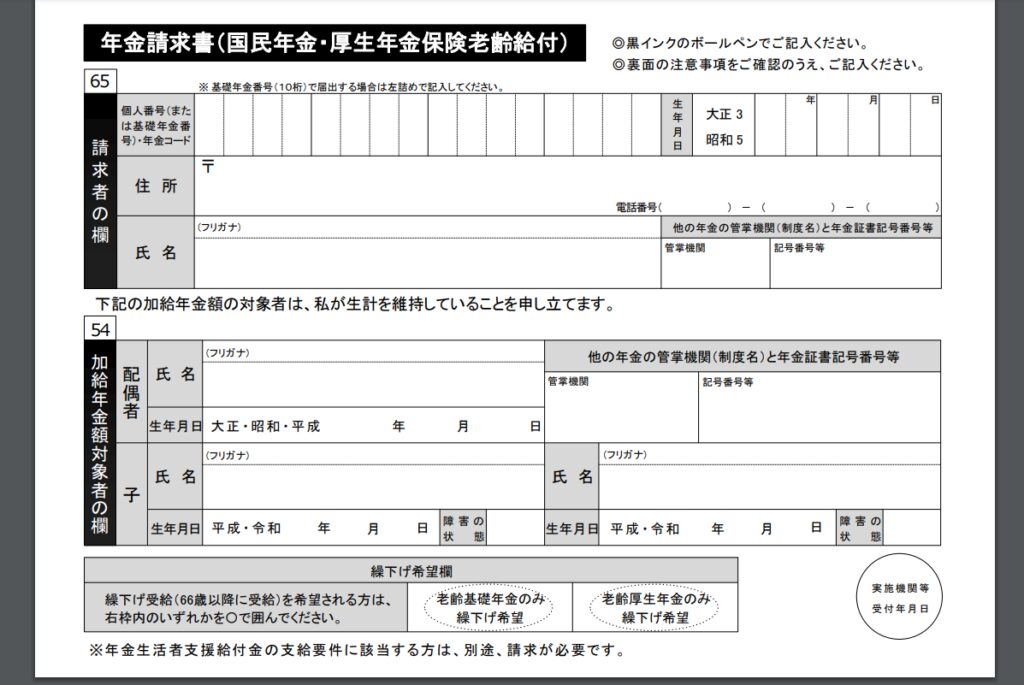

というのも、特別支給の老齢厚生年金の手続きをする際に、配偶者等の項目を記載しておくと多くの場合は65歳1ヶ月ほど前に来る「はがき形式の年金請求書」の中で該当者の名前が印字されて送られてくるからです。

タイミングなどでどうしても印字されていない場合などもありえますが、同封されている説明通りに必要事項を記載の上、送付された月末までに受理できるよう返送するだけとなります。

ただ、中には年金事務所で手続きをする必要がある方もいます。対象者の名前が印字されていない場合などは確認をする方がよいでしょう。

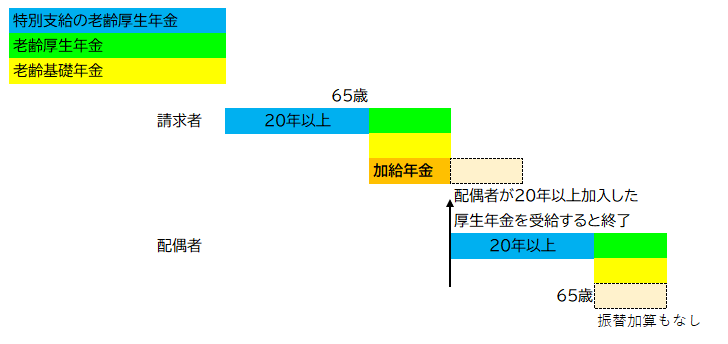

加給年金が無くなる人

ここまで加給年金が貰える前のお話をしてきましたが、ここでは貰っていた加給年金が無くなる人についてタイミング等の話をしていきたいと思います。

ちなみに、この受給期間というのはどんな人でも終わりが来るようになっています。簡単に言うと要件を満たさなくなった時ですが、具体的に代表的なもの2点について見ていきましょう。

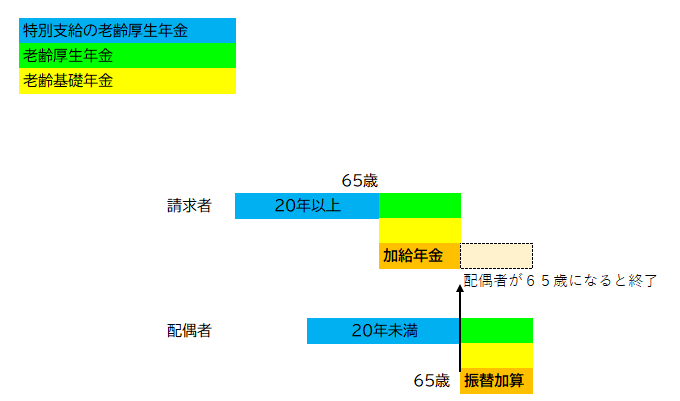

- 配偶者が65歳に到達したとき

- 配偶者が20年以上厚生年金加入して、年金を貰いだしたとき(支給停止含む)

まず、配偶者が65歳に到達したときのイメージです。要は夫婦の場合は、年上の人しか貰えないということですが、年下の人が65歳になると終了ということです。

次は配偶者も20年以上の厚生年金を貰いだしたときのイメージです。

ここまで説明すると、たまにこんな冗談交じりの質問が投げかけられます。

じゃあ、配偶者にはまだ年金を請求しないでもらえれば、加給年金が終わらないのかな?

この場合、本来は終了していることになる為、過払い状況となります。当然後から「還してね!」となるわけです。

仮に過払い状態になると、その旨の通知が送付され、「一括で還す」か「今後支払われる年金額から天引き」という手段で還付を要求されます。

ちなみに加給年金額は年額40万ですが、仮に3年だと120万にまで膨れ上がります。貰う時と還す時だと「気持ち」には大きな差があり、損をしている様な気持ちになる人が多いでしょう。

要するに、本来貰える時期までの分しか貰えないですので逆に配偶者には早めに請求手続きをしてもらいましょう。(意図せず配偶者の請求手続きが遅れたことにより「過払い」が発生することもあります。)

配偶者が全額支給停止ならどうなるの??

この問に対して少し前までは「貰えます!」という状態だったのですが、現在は改正されて「貰えません!」という事になります。

まぁ、元々収入が多い人が全額支給停止になりやすくなっていますので、さらに「加給年金」を追加される状態はアンバランスであったと言えるでしょう。

まとめ

では、今回のまとめです。

・加給年金は厚生年金制度の扶養手当のようなもの。

・自分が満たす条件のほかに、配偶者や子供などにも要件がある。

・年齢によって特別加算額がある。

・手続きは簡単な人が多い。

・加給年金には終わりがある。

・「過払い」が生じると「返還」の必要なので注意!

いかがでしょうか。

年金制度も年々変化しています。

今回の記事が少しでもご理解に役立つことができれば幸いです。

ということで、今回はここまで!

コメント