こんにちは! FPサラリーマン のりじです。

iDeCo検討中の方向けに、運用成績の情報発信をしています。

2023年も新年度に突入しました。

自分も会社の人事異動対象者となりバタバタしていたら報告が遅れてしまいました。

それでは、毎月恒例「iDeCo」の運用成績報告です。

2023年4月の利益率の状況を発表したいと思います。

興味のある方はこちらの記事の覗いてみて下さい!

私は米国株への投資がメインとなっています。

為替(ドル円)は再び円安傾向、132~133円付近を推移、米国株は下落と反発を繰り返しています。

長期目線で20年後の値上がりに期待し、投資との心地よい距離感を持ちつつ運用を継続しています。

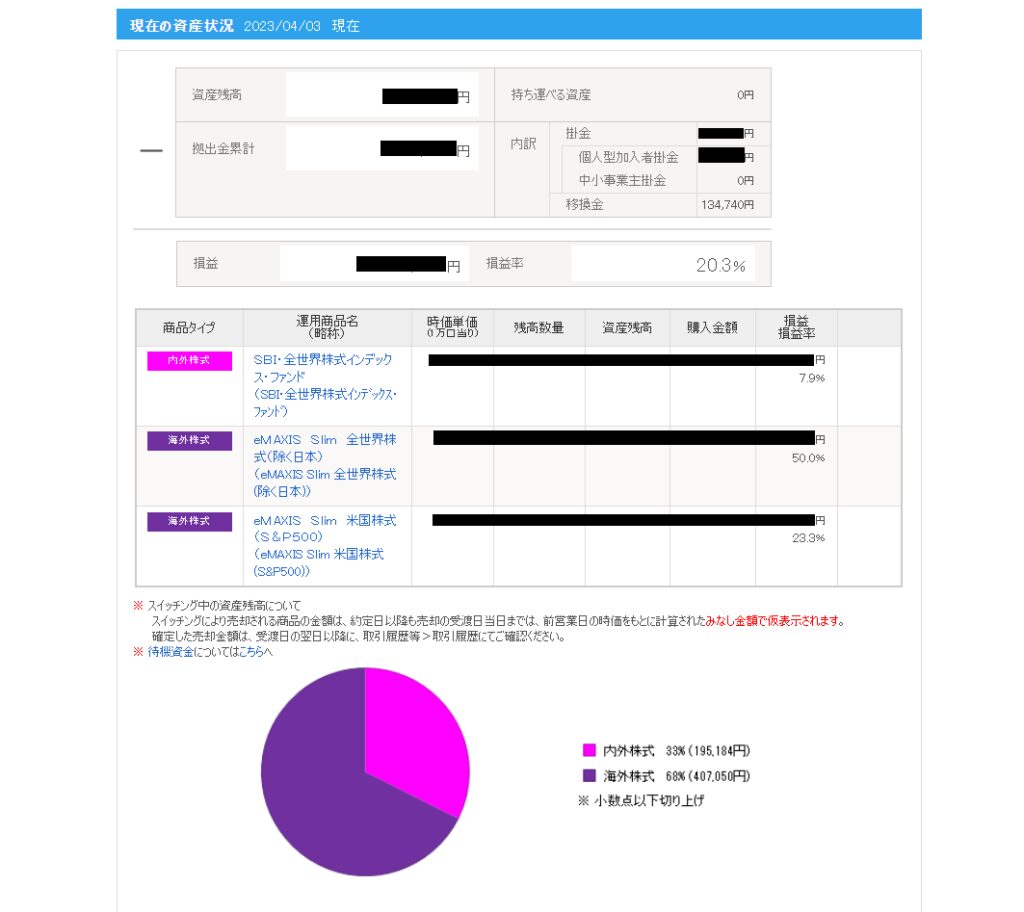

2023.3月末までの 運用状況・投資先

運用状況・投資先は以下の通りです。

米国株価の上昇で、含み益が20%に回復してきました。

<参考データ> 含み益の推移 2022年 8月末 30.7% 9月末 17.3% 10月末 28.0% 12月末 15.6% 2023年 1月末 16.0% 2月末 19.0% 3月末 20.3%

※iDeCoは長期運用です。20年以上先の老後資金なので、現在の含み益はさほど問題ではありません。

愚直に積み立て継続です。掛金拠出先の変更もありません。

このデータから以下の点で自分に合っているか確認することが大切です。

・私の投資先は「半年以内に15%動くことがある」と知る事

・自分がこの下落時に平常心で続けられるか?を知る事

自分に合ったリスクの範囲かを知り、投資との距離感を図るのによい経験となりました。

iDeCoの投資目的・方針

投資目的と投資方針についても変更ありません。

長期間の世界経済への投資を行い、定年後の老後資金を作ります。

運用開始以降、大きく変更した点は以下の2点です。

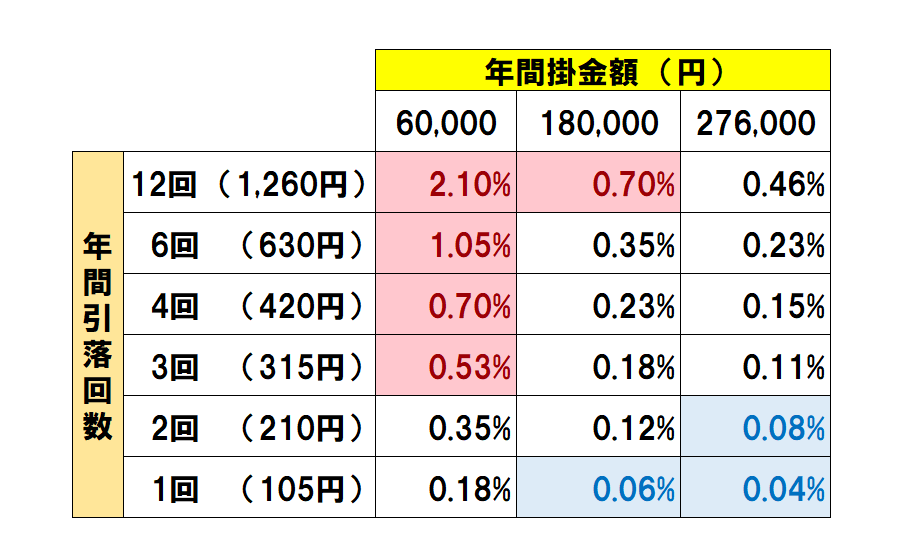

- 引落手数料の見直し(掛金引落月の変更)

- 掛金の増加(5,000円→23,000円)

掛金引落時に手数料がかかります。

年間掛金額は変えずに、掛金引落回数が減ればコスト削減につながります。

コスト面は、こちらの記事を参考にしてください。

まとめ

それでは今回のまとめになります。

現在、含み益が変動していますが運用方針に変更はありません。

iDeCo運用後に変更したものは「手数料の減額」と「掛金増額」です。

これから始める方は、これらの点をあらかじめ考慮すると遠回りしなくてもいいかもしれません。

この記事がiDeCo検討中の方の参考になれば幸いです。

iDeCoに興味が沸いた方は、投資開始まえに是非こちらの記事もご覧ください。

オマケ1 iDeCoの節税効果「全額所得控除」

前回に引き続き、iDeCoの節税効果の一つ「全額所得控除」を紹介します。

「全額所得控除」ってどういうこと??

会社員になると、「年末調整」というものを会社と一緒にやるようになります。

この時に「所得税」「住民税」を計算するようになります。

一年間の給与収入から色々な金額を差引いて、税率をかけて支払額を決定します。

①収入 - ②費用的なもの = ③所得(課税総所得) ←③に税率をかけて税金が決まる

つまり、iDeCoの掛金あれば = 税金が減る という事です。

私の場合は「所得税5%」「住民税10%」となっています。

仮に年間掛金が24万円(月2万円)なら、3.6万円の税金を節税することができます!

(見込み減税額:所得税12,000円・住民税24,000円)

毎月3000円・・・大きいです。

オマケ2 デメリットでは?節税と言われる「受取時の控除」について

iDeCoには節税効果の一つとして「受取時の控除」が挙げられることがあります。

実はこれ、自分の掛金も課税対象に計算されるデメリット(裏の顔)を隠しているだけだと思います。

「メリット」として掲載されることが多いですが、自分の拠出した金額も含めて計算される点は、他の金融資産では見かけません。

通常、運用益に対して税金がかかります。

例

貯金(利息) ➡ (得た利益)に対して課税

投資信託(売却益・利息) ➡ (得た利益)に対して課税

債券(利子) ➡ (得た利益)に対して課税

NISA(売却益・配当) ➡ (得た利益)に対して課税

iDeCo(売却益) → あなたの掛金も含めて課税計算しますね!

始める前には知っておきたい、受取時の注意点です。

それでは、今回はここまで~!

コメント