こんにちは!

FPサラリーマン ノリジです。

今回は老後資金の対策についてiDeCoやNISA、個人年金の比較をしてみたいと思います。

老後のお金が不安・・・

いろんな制度があるけど、どれが正解?

こんな疑問に対して、制度の整理・比較をします。

私はiDeCoがオススメです。

40歳からだと間に合わないのでは?

この問に対しは、「意味はある」と考えています。

それでは具体的に見ていきましょう!

前提条件

まず初めに、今回の比較に対し前提条件を定めておきます。

●資金は毎月10,000円(掛金総額240万)

●40歳~60歳で運用

●年収400万円(課税総所得約170万円)

※iDeCo・つみたてNISAは平均リターン4%、個人年金は0.75%と仮定

その他の各制度ごと細かい条件は以下で計算しています。

- iDeCoの受取方法は一括(退職所得控除)

- 個人年金は10年受取(公的年金控除)

- 退職所得控除・公的年金控除では他に合算対象無しとする。

では、それぞれの制度ごと見ていきたいと思います。

iDeCoの場合

まずはiDeCo(平均リターン4%)を見ていきます。

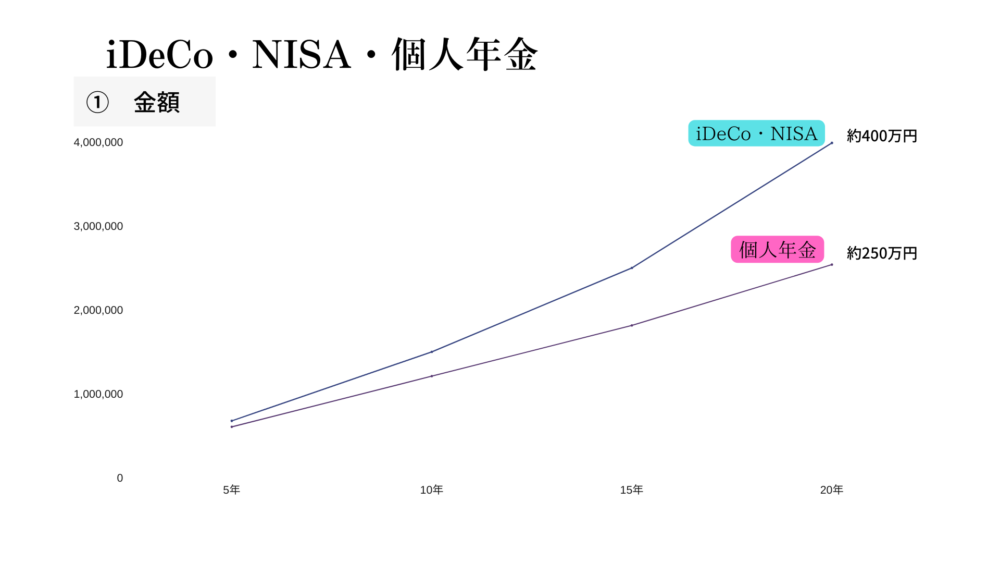

掛金総額 240万円 に対し、20年の運用結果は以下のようになりました。

60歳時点の運用資産 約400万円(3,989,756円)

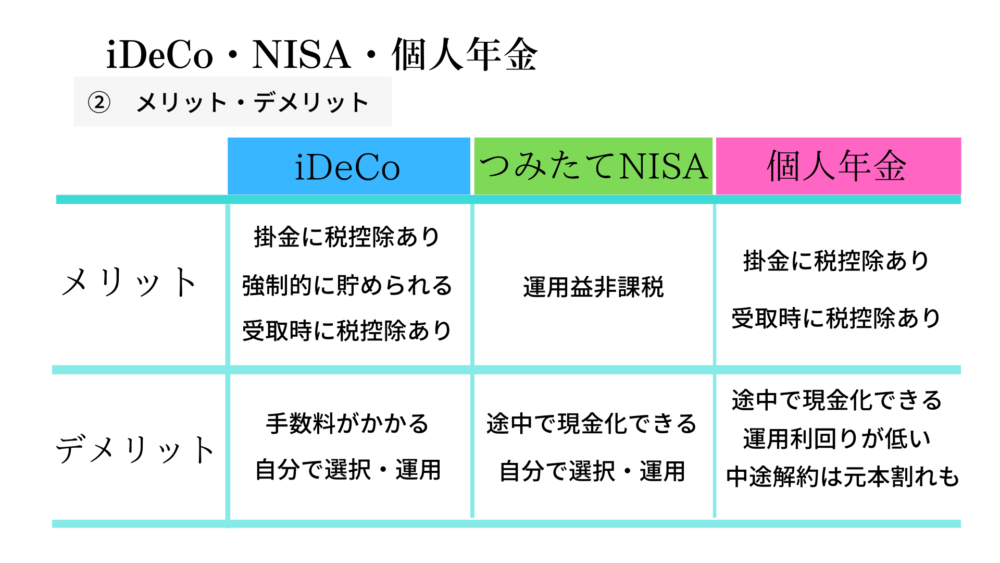

20年間の節税効果 所得税12万円・住民税24万円

受取時控除制度(退職所得控除)800万円(40万×20年)

つまり、運用中は毎年18,000円の節税をしながら、受取時にも税金がかからない計算となります。

毎年の節税が掛金の15%というのは大きいですよね!

注意点もあります!

iDeCoの注意点

iDeCoには以下のような注意点があります。

- 加入時手数料がある

- 掛金拠出時・受取時に手数料がかかる。

- 基本的に途中で使えない。

加入手数料は初回に2,829円かかります。どこの証券会社(銀行)でも変わりません。

掛金引落時に手数料、受取時に振込手数料が都度かかります。(加入機関ごと違います。)

また、このほかに運営管理手数料がかかりますが、証券会社や銀行によって金額が変わります。

興味のある方はこちらの記事も参考にしてください。

つみたてNISAの場合

次につみたてNISA(平均リターン4%)を見ていきます。

掛金総額 240万円 に対し、20年の運用結果は以下のようになりました。

60歳時点の運用資産 約400万円(3,989,756円)

20年間の節税効果 なし

つみたて積立NISAは毎年40万円までなら20年間非課税制度となります。

そのため、運用資産を取り崩しても税金はかかりません。

NISA注意点

NISA制度には以下のような注意点があります。

- 途中で現金化できてしまう

- 損益通算ができない

NISA制度の注意点は何と言っても途中で降ろせてしまえる点です。

つまり、加入者が途中で辞めたり、相場下落時に損益確定させてしまいやすいという事です。

また、そもそも税金と切り離される口座管理となるため売却時に損しても「損益通算」できません。

個人年金(保険)の場合

最後に個人年金を見ていきたいと思います。

個人年金は30歳から毎月22,400円を30年掛込み65歳から10年間毎年100万円106%というデータ(2022年現在、良くてこのくらいでした。)を逆算した内部収益率(年平均リターンは0.739%)により計算しました。

60歳時点の運用資産 約253万円(2,538,900円)

20年間の節税効果 所得税4万円・住民税5.6万円

受取時控除制度(公的年金等控除)毎年60万円(65歳以上は110万円)

個人年期保険は、掛金総額240万円が必要経費として計算されます。

運用益13万円を期間10年で受給した場合、毎年1.3万円の雑所得となります。

個人年金の注意点

個人年金保険の注意点は以下のとおりです。

- 運用益が少ない

- インフレに負けるケースも

- 中途解約すると元本割れするケースも

まずは、先ほどのiDeCoなどと比べて運用益がかなり少なくなっています。

貯金よりは良いけれど・・・という感じです。

世界的にインフレ率2%を目指しています。

日本も2022年以降は約1%のインフレ率になるとの予測も出ています。

0.75%ではインフレにも勝てず・・・・

さらに、中途解約の場合には元本割れというオマケ付きが多いです。

リスクに対してのリターンが少ない

これらのことから、多くの人にオススメできるものではないと感じています。

まとめ

それでは、3者を比較したいと思います。

まずは運用20年後の運用資産です。

今回の掛金は総額240万円となります。

運用益では、iDeCo・NISA制度を利用し平均4%の運用で160万円増えています。

10年で受け取る場合、「毎月約1万円超」使える金額が増える計算になります。

このため、私は上記運用については40歳からでも意味はあると思っています。

有期(10年)だけど

毎月1万円増!!

一方、個人年金は全体で約10万円ほどの増加でとどまりました。

続いて、控除等の比較です。

メリット・デメリットは個々によって変わる部分もあります。

どの制度(アイテム)を使うのが正解か?

最初に書いたように、私のオススメは「iDeCo」となります。

理由は3つ

- 強制的に貯められる

- 税的控除が多い(今のところ)

- NISAは老後資金以外の目的で使用している

個人年金はダメですか?

ダメではありません。

個人年金は以下のような方におススメです。

- 途中解約しない

- 増えるより、減らしたくない

- 手間暇かけたくない

iDeCoやNISAの場合、老後時期が近付いたらリスクの少ない運用へ変える必要があります。

個人年金はその必要がありません。

また、利回りが良いときに入った個人年金などは、そのままにしておく方が良いでしょう。

それ以外の方はiDeCoやNISAがオススメとなります。

iDeCo、NISAの注意点は以下の通りです。

- 損するタイミングがある

- 現金化する前ではリスクを抑えた運用が必要

- 運用判断が個々に任される

要は、自分で判断することが必要になります。

現在はインターネットの普及で様々な情報が取れますので、運用中に勉強ができます。

ただし、投資は自己責任となります。

今回の記事を考え方の参考にしていただければと思います。

それでは~!

コメント