こんにちは!

投資信託で資産形成中の30代FPサラリーマンです。

最近、投資を始める人に「投資信託」の説明をする機会が増えました。

投資信託がオススメって聞いたけど何のこと?

周りの人が投資信託を始めたらしい・・・

「私もやらなきゃ!」って思うけど、正直不安

今回は「投資信託」について、

- 仕組み

- 初心者におススメできる理由

- 活用できる公的制度

について解説します。

*****注意点*****

投資は、自己責任です。

自分が理解・納得できるものだけで行いましょう。

投資とは何か

まず、投資の定義について確認していきたいと思います。

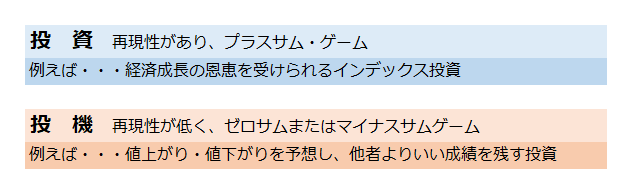

様々な考え方がありますが、今回は「将来得られる利益」を見こし、出資することと定義します。

ただし、短期で大金を目指すFXやギャンブルは投機とします。

投資の種類

投資の種類について軽く触れておきます。

- 自己投資

- 事業投資

- 不動産投資

- 株式投資

上から自分の労力が多い順で記載しました。

今回の記事の主役は数ある「投資」の中でも「自分の労力」との関係性がかなり低いものになります。

でも、株は博打って聞くけど?

一口に「株式投資」といっても、様々な方法があります。

ここで投資と投機の違いについて、私の考え方を紹介します。

株式市場に投資を行う点は同じでも、手法によっては投機になりえるという事です。

売買を頻繁に行うものや個別株式投資、逆張り投資などは初心者にオススメできるものではありません。

ただ、今回投機としている逆張り投資や個別株投資で成功できる人もいるため、明確な線引きが難しいのが現状です。

*投資とは知の総合格闘技です。知識を付けたら目的別に手法を使い分けて運用していきましょう。

投資信託の仕組み

では、次に投資信託の仕組みに触れたいと思います。

興味がない方は飛ばしてください。

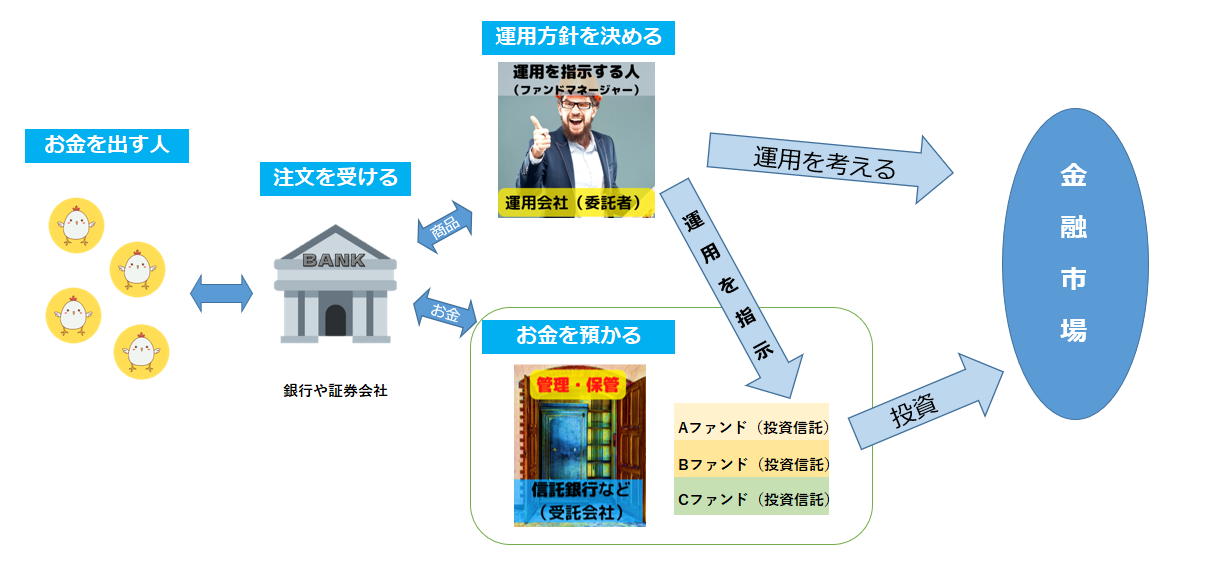

投資信託は、個人が個別株を選定するのではなく、他者が運用する商品を買うイメージです。

メリット

- 少額から分散投資ができる

- 運用(判断)を任せられる

- 銀行でも買える

少額から分散投資ができる

投資信託の商品の中には、その商品だけで世界中に投資できたり、株式だけでなく債券や金にまで投資できるものがあります。

個人で同じことをする場合、多額な資金が必要となりますが、投資信託の場合は1,000円(最近は100円)~利用することができるようになっています。

例えば、日本マクドナルドの1株価格は令和4年3月時点で約5,000円です。

一方投資信託であれば、日本企業225社への投資が1,000円で出来ることになります。

運用を任せられる

投資初心者としては

何が正解かわからないから不安

企業分析とかよくわからない

結果、投資に否定的という方が多いと思います。

そんな時に、役立つのが投資信託です。

我々のA商品(Aファンド)は米国の株価指数とほぼ同等値動きを目指し、

その成果をあなたにもたらします!

こんなものに1000円から投資できるんです。

ただ、手数料がかかります。

例えば米国株全体に投資する投資信託だと安いもので約0.09%~です。(詳しくはデメリットで)

つまり、100万円預けても年間コストは900円・・・すごい安いですね!

銀行でも買える

最近は、ネットの発達により証券口座の開設や投資に対する敷居がかなり低くなっています。

私の意見は

圧倒的にネット証券の方がいい!

家族や友人にもネット証券を勧めています。

ただし、一定数で

そうは言っても、銀行くらいにしか取引が無いし・・・

自分で調べるのも不安でできないよ・・・

こんな方がいるのも事実です。

こういう時に、多少の手数料は良いから運用を始めたい方にとっては「銀行」で取引できることはメリットになりえます。

※NISA制度は銀行でも利用可能です。

デメリット

- コストがかかる

- 基準価格は1日に1回

コストがかかる

投資信託は、様々な機関が連携を取って個人に利益をもたらします。

その構造上から一般的には以下のような手数料がかかってきます。

【購入時手数料】・・・買った時にかかる

【運用管理費用】・・・持っている時にかかる(毎日の基準価格で既に差引かれている)

【信託財産保額】・・・売ったときにかかる(価格維持費)

正確にはこれらの他にもありますが、ざっくり押さえておきたいポイントはこの3点です。

なお、【購入時手数料】や【信託財産留保額】は0円となっている投資信託が増えてきています。

【運用管理費用】は投資信託の仕組み上、避けられませんがファンドによってまちまちです。

同じような投資先のファンドであれば、出来るだけコストのかからないものを選ぶといいでしょう。

基準価格は1日に1回

基準価格とは、「今いくら?」の価格のことです。

この価格は一日の終わりに決まります。そのため、購入するタイミングでは「いくらで買えたのか?」が分からない仕組みになっています。

長期運用・長期投資であれば、そこまで気にならないと思いますが、中にはこの仕組みに慣れず(理解が難しく)抵抗感を示す方もいます。

投資信託が初心者にオススメ理由

投資信託はよく「初心者向け」として紹介されます。

私自身も投資の第一歩は、投資信託によるものでした。

では、オススメできる理由を見ていきましょう

- 少額から「積立×分散×長期投資」が可能

- 同じファンドを選べばベテランと同じ成績

- 投資への距離感が保てる

- NISA(運用益非課税)制度が使える

少額から「積立×分散×長期投資」が可能

先に話した通り、投資信託は少額から購入できます。

そして、定額積立のように毎月決まった金額で購入することができます。

短期的には値動きの激しい株式投資の場合は特に、時間分散効果が得られ、平均購入単価を下げることができます。

また、複数の投資信託を購入し、投資先を「株式市場+債券市場」にすることで値動きの幅をある程度抑えることもできます。なお、1つの投資信託で複数の市場に投資しているものもあります。

さらに、長期投資の例ではS&P500の過去のデータでは、1年と10年以上運用を比較した場合、圧倒的に10年以上の運用の方が「マイナス着地」の可能性が低くなっています。

同じファンドを選べばベテランと同じ成績

同じ商品を同じように積み立てていくと、得られるリターンはみんな同じになります。

この点は、初心者だからこその不安を払拭できるオススメなポイントだと思います。

*投資目的、運用可能期間、個々のリスク許容度が違う場合は気を付けましょう。

投資への距離感が保てる

投資を始めたての頃は長期投資前提でも、日々の値動きが気になってしまう事が多いです。

下がってる、上がっている・・・

この金額なら損、ここまで上がれば得、安値で買う予定がいざ値段が下がるともっと下がりそうで躊躇、または狼狽売り・・・・

この点、投資信託なら決めた金額で買うことができないので、淡々と買いますことがしやすくなります。

NISA(運用益非課税)制度が使える

後述でも触れますが、国が投資に対する非課税制度を作り、投資に対して後押ししています。

この制度を利用すると、投資で得られた収益に対しての税金(約20%)が免除されます。

例えば、100万円の利益があった場合、ざっくり20万円の税金を納めなくてよくなります。

これ凄いですね!

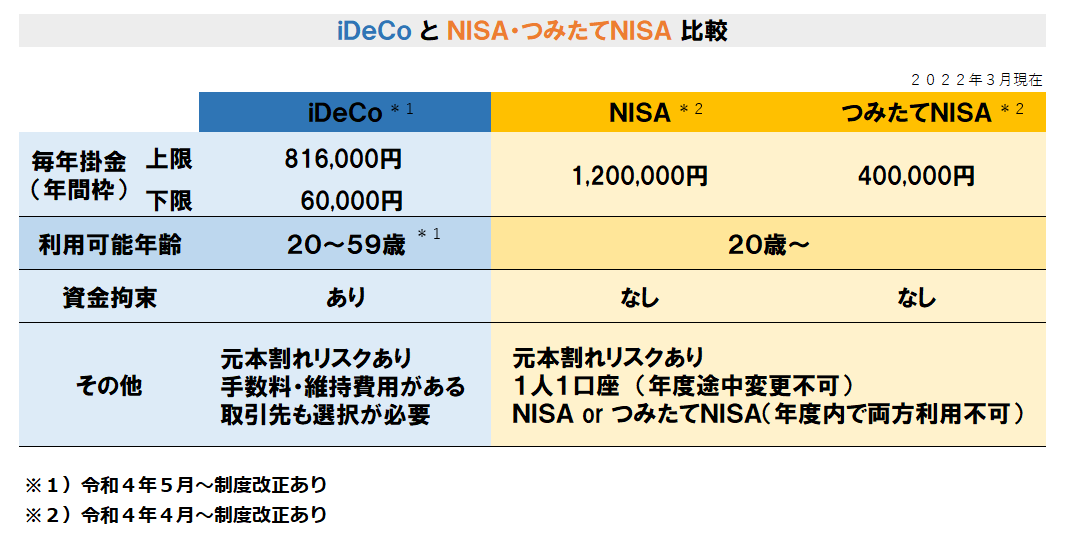

活用できる公的制度 NISA iDeCo

では、具体的に制度内容を見ていきましょう

制度に関するよくある質問

よく質問される点は以下のようなものがあります。

併用できるの?

iDeCoとNISA制度の併用はできます。

途中でお金が欲しくなったらどうなるの?

iDeCoは特別な理由がない場合、途中での払い戻しができません。

NISA制度は売却すれば資金化できます。

余裕資金は毎月10,000円ほど・・・・

どっちからやればいいんですか?

目的により選択することをお勧めします。

老後資金ならiDeCo、

とりあえずの長期運用ならつみたてNISA

がオススメです。

まとめ

今回は初心者向けに投資信託について見てきました。

結論、投資初心者が定額から始められるのでお勧めできます。

また、過去記事でも資産運用について触れていますので興味のある方は除いて見てください。

それでは、また~

コメント