こんにちは!

iDeCo運用中のサラリーマン ノリジです。

iDeCoについて聞かれることが多くなりましたので、手数料についてお話ししたいと思います。

コストの見直しでトータル数万円、数%の差が出ます。

年間945円、60歳までに数万円の差(約2%)が生まれることも。

という事で詳しく見ていきましょう。

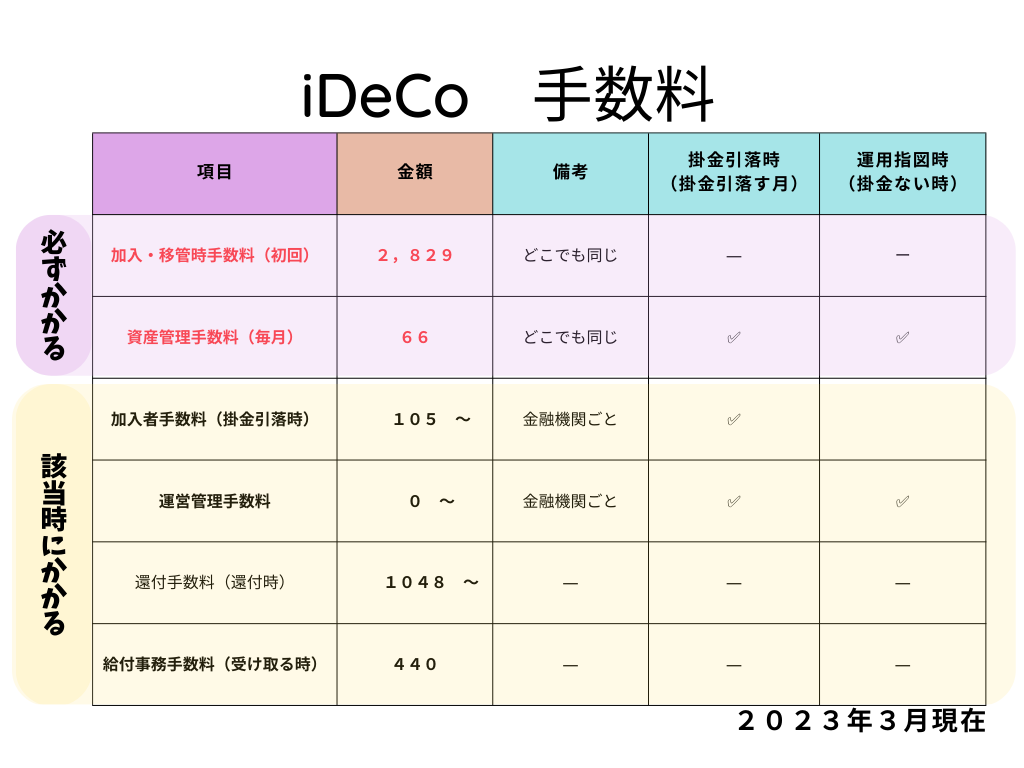

iDeCoにかかる手数料

iDeCoには2種類の手数料(コスト)がかかります。

必ずかかる(支払う)手数料

iDeCoでの避けて通れない手数料は以下のようなものになります。

- 加入・移管時手数料(初回)

- 資産管理手数料(毎月)

- 給付事務手数料(給付時)

では順番に解説します

加入・移管時手数料(初回)

まずは、加入・移管時手数料 (2,829円)についてです。

こちらは申込手数料みたいなもので、どうしても避けられない費用になります。

また、どこの証券会社(銀行)を選んでも同じ料金となります。

初年度はコスト高になりますが、税的メリットも考えるとメリットの方が高いです。

仮に所得税が5%(最低)で、iDeCoに月5,000円を12回掛けたとすると・・・

2,829円 < 9,000円 内訳 60,000 ×(所得税5%+住民税10%)

資産管理手数料

この手数料も毎月必ずかかる手数料となります。

加入しているだけで発生するコストだと思ってください。

「信託銀行へ払う事務委託手数料」・・・月額66円

※「銀行」によっては金融機関ごとに変わる「口座管理手数料」と一緒に表記している場合もあります。

給付事務手数料(給付時)

この手数料は、原則60歳以降に自分で運用したお金をiDeCo運用口座から受け取る際にかかる手数料です。

該当する時にかかる・減らせる手数料

では逆に避けられる手数料とはどんなものでしょう?

- 加入者手数料(掛金納付都度)

- 還付手数料(掛金還付時)

- 運営管理手数料(金融機関ごと)

では順番に解説します

加入者手数料

簡単に言うと、掛金を納付する都度「国民年金基金」に支払う手数料になります。

逆に言うと、掛金を納付しない月にはかからない手数料となります。

*最低金額105円~となっています。

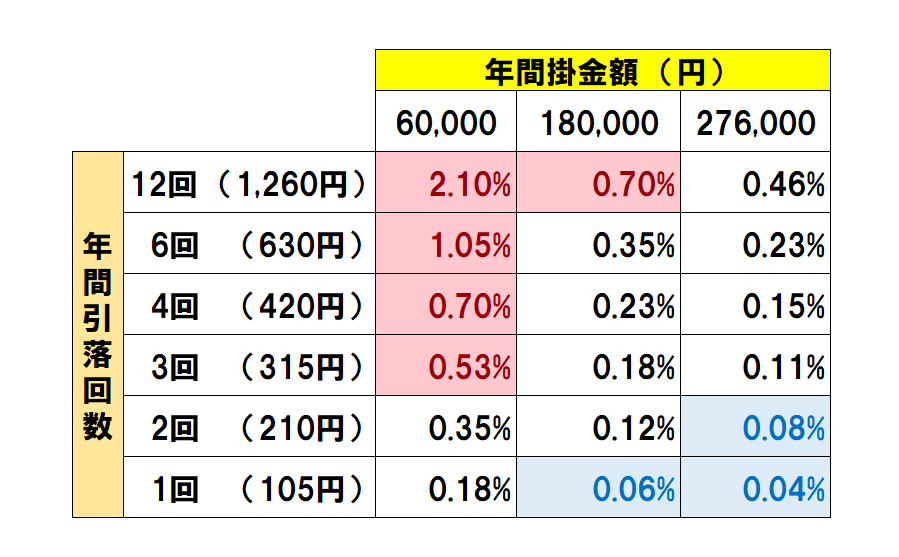

毎月掛金を納付する場合は 105円 × 12月 … 1,260円(年間手数料)

つまり、掛金に対する割合によっては、かなり高いコストになります。

こちらは掛金に対する手数料の割合です。

掛金最低金額ですと年間手数料の割合が2.1%…

私自身、ようやく見直しを行いました。

今回はとりあえず月3回の引落しに変更です。

(来年だけ4回となってしまうとのことですが・・・)

還付手数料(掛金還付時 )

還付手数料??なんですか?

還付手数料 とは、iDeCoへの加入条件を満たさないことが分かった場合に、掛金を返金する手数料のことです。

iDeCoの還付金が発生する例ですが、会社員が月末以外で退職をし、自分で国民年金を払っていない月に引落をしたiDeCoの掛金が返ってきます。

*月末以外に退職をすると自分で「国民年金の加入手続き」及び「掛金の納付」が必要になります。

このような場合に発生する還付手数料1,048円についても、避けられないものになります。

対策としては、退職後直ちに国民年金に加入+掛金納付を行うか、同一月内に別の会社で厚生年金に加入してもらう必要があります。

運営管理手数料(金融機関ごと)

この手数料は、加入する際に金融機関ごとによって変わってきます。

SBI証券・楽天証券 など、ネット証券会社の場合は0円となっている所が多く、地方銀行などは400円ほどかかる金融機関もあります。

毎月のコストになりますので、金融機関選びで差が出る部分といっても過言ではありません。

このブログを読めるような方でしたら、基本的にはネット証券をオススメします。

コストの割合を減らす

ここからは、対策として先にあげた2.1%のコストを減らす方法2点を紹介します。

- 掛金を増やす

- 引落回数を減らす

ちなみにどちらも手続き自体は「電話で用紙を取り寄せ」になります。

掛金を増やす

まずは掛金を増やします。

引落のタイミングごと「105円」という手数料が変わりません。

単純に掛金を増やすことで、コスト割合を下げることができます。

この場合、無理な金額にならないように注意が必要です。

私は個人年金保険を解約して資金としました。

ちなみに、掛金の変更回数は年間1回までです。

なお、掛金の変更は毎月14日までに受け付けされた書類であればその月の翌々月分から変更ができるという形になります。

引落回数を減らす

こちらは、

掛金を引き落とす都度かかる費用…なら回数を減らせば!

といった視点からのアプロ―チになります。

単純に 年間12回 > 年間6回 > 年間3回 という事が成立します。

まとめ

今回は、iDeCoによって資金形成時にかかるコストについて見てみました。

コスト割合を減らすためには

①掛金を増やす

②引落回数を減らす

これらの組み合わせでトータル数万円も変わってきます。

例えば)年間945円 × 25年 = 23,625円 など

今回は、掛金引落時にかかる「105円」で計算しましたが、加入場所でそれ以上に手数料がかかる場合は加入場所の変更を含めて検討する必要もでてくるでしょう。

この記事が誰かの資産形成の役に立てればと思います。

それでは~!

コメント