こんにちは!

FPサラリーマン のりじです。

今回は、「働きながらの厚生年金受給額」について、令和4年度からの変更点を見ていきます。

生活のために、会社に勤めていたら年金が減額された。

働いている間、年金を納めているのに辞めるまでは年金額が増えないと言われた。

こんな方には是非知っておいていただきたい「在職中の年金受給の在り方」について、改正により見直しをされた内容になります。*令和2年6月5日に公布された内容になります。

ではさっそく見ていきましょう!

厚生年金受給について

まずは、厚生年金における現行制度を見ていきます。

よく、こんな質問をされます。

- 「年金を貰える年齢だけど、働いていると年金が出ない!」

- 「働いていたら、年金が減らされた!」

- 「同僚と貰える年金が違う!」

- 「仕事を辞めた先輩が、やめた後年金が止まったと言っていた!」

年金制度は複雑です。

上記質問は、どれもあり得るのですが個人一人ひとりの状況によって変わります。

例えば、厚生年金の報酬比例部分といわれる金額は一人ひとりの過去の保険料(賃金によって決定)で計算されるためです。 質問3に該当する部分となります。

そもそも上記の質問は「厚生年金」に加入していなければどれも該当しません。

では、具体的に見ていきます。

在職老齢年金とは

まずは、働きながら貰える年金「在職老齢年金」について見ていきます。

先ほどの質問1,2に該当する部分です。

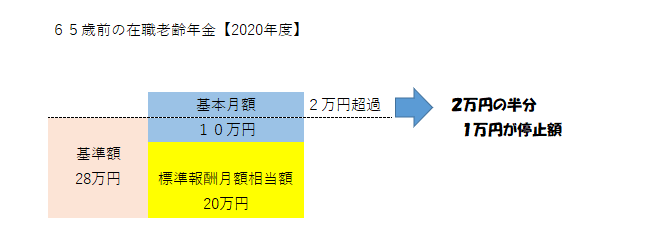

65歳前(60~64歳)の年金受給者で、厚生年金をかけながら働いている場合は、年金の基本月額額と標準報酬月額相当額の合計が28万円(令和3年度額)を超えた場合に超過した額の半分を年金支給額からカットされるようになっています。

また、65歳以上の方の場合、65歳未満では28万円の基準額が47万円(令和3年度額)に広がります。

人によっては「年金の一部がカット」または「全額支給停止」となりえます。

注意点は以下のとおりです。

- 基本月額は毎年見直されます。

- そもそも、厚生年金保険料を支払っていなければ該当しません。

- 標準報酬月額相当額は直近1年間の賞与も考慮されています。

つまり、「自営業者」や「厚生年金に加入しない務め方」をしている場合、給料による年金額の減額調整はありません。

失業手当(失業給付)による支給停止

質問4に該当する部分になります。

年金が減らされるのが嫌で、仕事を辞めたのに年金が貰えなくなるの??

そうなる可能性があります。

というのも、仕事を辞めたことが直接原因ではく、「求職の手続き」の申請によって調整されるためです。

そのため、年金と失業手当のどちらが金額が大きいかを調べることをお勧めします。

*(例外あり)65歳の2日前までに退職すると・・・・出来そうな方は、お近くの社会保険労務士に相談するといいかもしれません。

またまた、そんなの信じられないよ!

失業手当を貰ったら自分の年金が貰えなくなるなんて、あり得ないね!

お気持ちはよく分かります。そういう方は、是非自分でご確認してください。

詳細はリンク先より日本年金機構HPにてご確認ください。

その他の減額要因

給料・失業手当の他にも老齢厚生年金(65歳前)の年金額が減額される要因があります。

それは、「高年齢雇用継続給付金」です。

この制度について簡単に説明するとこんな感じです。

60歳以降も継続して雇用される人が、60歳到達時と比較して、60歳後の賃金が75%未満となって働く場合、65歳になるまでの間に賃金の補填として貰えるお金です。

*なお、5年以上雇用されていることなどの条件があります。

そして、このお金を受給している場合、年金が減額されます。

65歳未満の年金受給者が知っておくべきこと

それでは、令和4年度から変更される点について見ていきたいと思います。

65歳未満の方が注目すべきは減額される計算に用いられる金額が変更となる点です。

その金額とは、先ほど触れた28万円の枠になります。

働きながら貰える年金(在職老齢年金)の計算が変わる

では、先ほどの図を見ながら実際にどこがどう変わるのか、見ていきたいと思います。

こちらのケースの計算式(調整後の年金受給月額)は

基本月額 ー( 総報酬月額相当額 + 基本月額 - 28万円)÷ 2 となります。

この式に先ほどの金額を当てはめると

10万-(20万+10万-28万)÷2 となります。

つまり、基本月額(年金の月額金額)である10万円から1万円が減額されることになります。

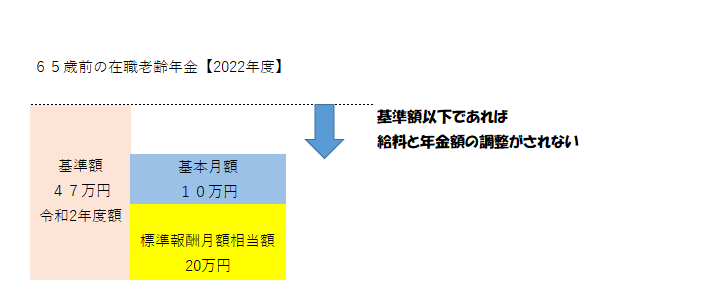

令和4年度からの変更点は上記の式の28万円の基準額部分です。

ここが28万円→47万円と大幅に枠が広がりました。

先ほどのケースですと、給料との調整がされなくなります。

よくわかんない!

もっと簡単に教えてよ!

そういう方はこちらのポイントを押さえてください。

今回の改正点は、

年金貰いながら働いても、減額される金額が減る!

つまり、これは良い改正です。

65歳以上の年金受給者が知っておくべきこと

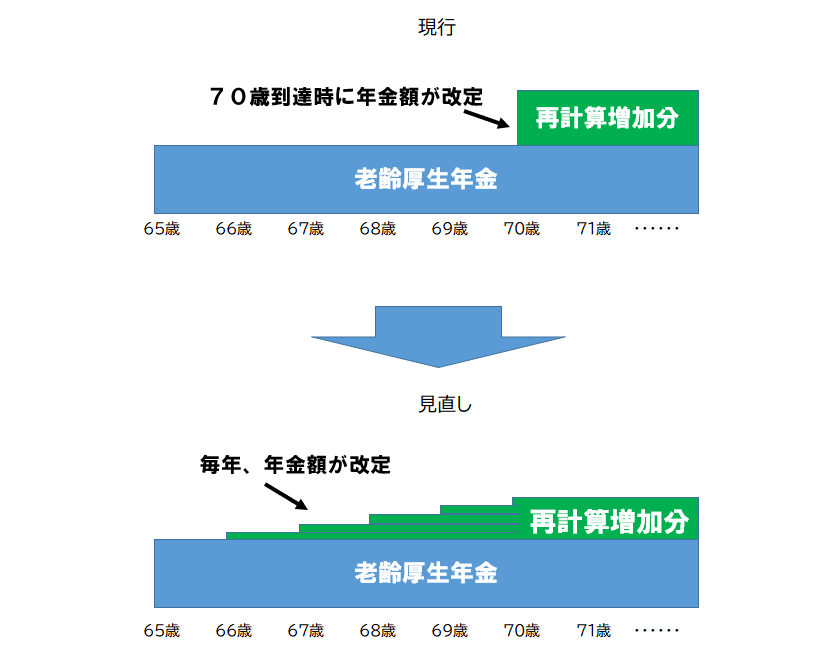

年金額への反映期間が変わる

65歳以上の方への朗報は、65歳以降に支払った厚生年金保険料が年金額に反映するまでの期間が短くなるという点です。

70歳まで働けると会社と話をしているが、年金は65歳から増えてないと聞いている。

このような65歳を過ぎても働き続けている方への朗報です。

現在、老齢年金受給者がその期間で納めた年金の金額が反映するタイミングは以下のとおりです。

- 退職または厚生年金に加入しなくなったとき

- 65歳になったとき

- 70歳になったとき

1は退職改定といい、2は65歳改定といいます。

つまり、65歳以降は70歳か辞める時までの間、年金額が増額されないことになっていました。

今回の改正でこの点も見直しされ、在職中でも年に1回、10月分(12月振込)から反映をされるようになります。

これにより、若干なりのモチベーション向上につながることを期待します。

まとめ

という事で、今回は令和4年度からの年金にまつわる改正を見てきました。

今回紹介した内容は厚生年金加入中であれば65歳前の人も、65歳過ぎたばかりの方も興味がある内容だと思います。

今後も、引き続き情報があればまとめてみたいと思います。

それでは、今回はここまで^^

コメント