こんにちは!

30代金融業界勤務のFPサラリーマン のりじです。

今日は、私のiDeCo運用状況についてお話ししたいと思います。

先日こんなことを聞かれました。

iDeCoやってますか?

ちなみに私は、iDeCoを使って節税しながら運用中です。その旨を伝えたところ、同僚は興味はあるが・・・というので私の失敗を含めてお勧めする旨をお伝えしました。

ということで、今日はおすすめの理由と、運用状況について記事にしてみたいと思います。

iDeCoとは

まずは、制度について2022年からの改正点も少し触れながら、確認をしていきたいと思います。

iDeCoとは・・・簡単に言うと、個人が自分のお金を運用して年金を作る為の制度です。

そして、年金を作るという観点から、60歳までの引出は出来ません。(99%くらい)

加入年齢は2020年現在で20歳~60歳未満となっていますが、この年齢が2022年5月~は65歳未満へと変更されます。このほか変更点として受給期間や加入要件の緩和がありますが、ここでは改正によって年齢などの緩和があるんだな~くらいに覚えておいてください。

ではiDeCoの制度についてのポイントを絞ってみていきたいと思います。

iDeCoの節税効果

iDeCoの最大のメリットといえば節税ができる点でしょう。ここではiDeCoの節税について2つに分けて説明していきます。

掛金拠出時(資産形成タイミング)

まずは掛金を拠出して積み立てているときの節税です。人によって毎年の掛金上限額が変わってきますが、節税ポイントは年間掛金額が「所得控除」として使える点です。

もっとイメージしやすい言い方をすると、「所得税」「住民税」の節税になります。

例えば、給料が400万円の独身サラリーマンが毎月5,000円積み立てると、9,000円の節税になります。なお、iDeCo公式サイトURL(https://www.ideco-koushiki.jp/simulation/)を張り付けておきますので興味のある方は自分のシュミレーションをしてみることをお勧めします。

そして、運用中に得た売却益や配当益に対しても非課税になります。ちなみに通常は運用益に対して20.325%の源泉分離課税となるので、節税効果が高いと言えます。

運用資産受給時(資産取崩しタイミング)

運用資産を使う時の節税は、年金控除が使えるという点をよく言われます。

が、私は自分のお金を使う際に税金がかかること自体がおかしい気がするので納得ができませんが。(法律的に税金がかかるようになっている為、節税という言葉は適しています。)

では、法律ではどうなっているのか見ていきましょう。

実はiDeCoの受け取る方法が2種類あり、それぞれで控除が変わってきます。

①年金として受け取る場合は「公的年金等控除」が使えます。ちなみに2021年1月現在で、公的年金等に係る雑所得以外の合計所得が1000万円以下の場合(ほとんどの人の場合は)65歳未満は60万、65歳以上は110万円までが控除されます。それ以上になると5.105%(復興特別所得税もかかります)が源泉徴収されます。

要するに、このほかの雑所得が無ければ毎年60万円までは税金がかからないことになります。

②一時金として受け取る場合は「退職所得控除」が使えます。ちなみに2021年1月現在では、勤続年数が30年の場合、1500万まで控除が使えます。結構ありますね^^

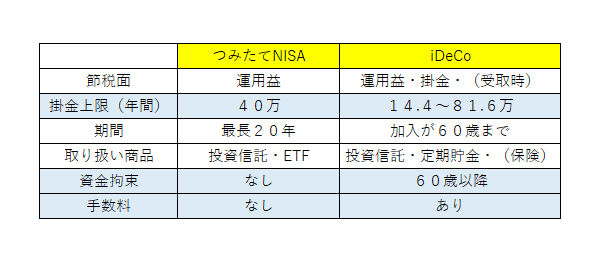

つみたてNISAとの違い

ここで、つみたてNISAとiDeCoの違いを簡単に見ていきたいと思います。

上記の表から主な違いとして「掛金」「資金拘束」「手数料」があげられます。どちらをやった方が良いか聞かれることもありますが、できるなら両方やった方がいいです。ただ、資金をおろす可能性が高い場合は、つみたてNISAから手を付けることをお勧めします。

また、注意点は手数料でしょう。選ぶ金融機関によっては毎月の手数料が倍違うこともあります。

ちなみに私はSBI証券でiDeCoをやっていますが、毎月手数料は掛金を拠出した月の証券会社手数料は0円です。(国民年金基金連合会及び事務委託先金融機関へ合計171円かかります。)私が住んでいる地域の銀行は500円ほどかかりますので、雲泥の差ですね。

ただ、SBI証券もiDeCoで2種類のプランがあり、それぞれで取り扱い商品が違う為、自分が積み立てたい投資信託がある場合は要確認となりあます。・・・私はプランの変更をした経過があります。加入当初は投資信託についてあまり比較をせずに入ってしまったので、参考までに。

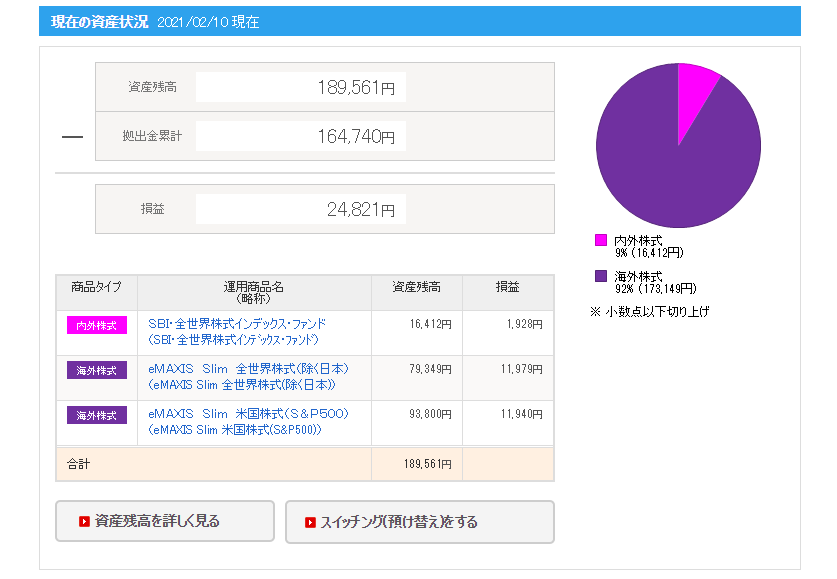

iDeCo運用中のデータ2021.2

そんな私の運用成績はこちら。

私は毎月の掛金5,000円しか掛金の拠出ができませんが、私の知人はつみたてNISAもiDeCoも両方限界まで入っているとのこと。なんとも素晴らしいです。

現在運用益が出ていますが、今年は特別よくなっている印象です。iDeCoもつみたてNISAと同様に同額で買えるだけ買うスタイルなので自動ドルコスト平均法が活用できます。基本的には銘柄変更をせずに放置プレイです。私もiDeCoの質問を受けるまで金額の確認すらしていませんでした。昨年、「亡くなっている方の運用成績が一番良かった」などの話を聞いたことがありますが、買ったり売ったりの手数料が発生する場合は、確かに頻繁に動かさない方がいいと言えるでしょう。

まとめ

iDeCoは自分で老後資金を作る為の優れた節税制度

資金拘束期間があるため、ほぼ強制に資金形成ができる

長期運用で素人にもお勧めできる

2021年2月現在、私の運用状況もプラスになっている。

以上のことから私は、老後資金作りにiDeCo制度をお勧めしています。

興味はあるけど、まだ手を付けていない人は是非やってみましょう。

それでは、今日はここまで!

コメント