こんにちは!

FPサラリーマン ノリジです。

今回は、毎年誕生日のある月(1日産まれの方はその前の月)に郵送される「年金定期便」について触れたいと思います。

定年まで勤めると変わるなら

今見なくてもいいのでは?

多くの方がこんな意見だと思います。

私の意見としては

絶対に知っておくべき

それでは、解説していきます。

※一般的な会社員が加入している厚生年金(第1号)の話になります。

年金定期便からわかる事

将来の年金額じゃないの?

そうです。

ただ、以下の金額もわかります。

- 万が一の時の遺族年金額

- 保険料累計納付額

そして、これらから分かる皆さんに知っていただきたい金額はズバリ

・万が一の時、残された家族に支払われる金額

・将来の年金額

です。

そして、この金額を知ることで次の2点にも気づけます。

・適正な保険

・資産運用の必要性

では順番に見ていきましょう。

遺族厚生年金

遺族厚生年金とは、会社員として報酬を得た部分に対し納めた厚生年金額により変動します。

※万が一のときに遺族に遺族厚生年金が貰える人には条件があります。

以下のいずれかに該当しない場合は、遺族に年金が支払われません。(以下日本年金機構HPより引用)

- 厚生年金保険の被保険者である間に死亡したとき

- 厚生年金の被保険者期間に初診日がある病気やけがが原因で初診日から5年以内に死亡したとき

- 1級・2級の障害厚生(共済)年金を受けとっている方が死亡したとき

- 老齢厚生年金の受給権者であった方が死亡したとき

- 老齢厚生年金の受給資格を満たした方が死亡したとき

- 1および2の要件については、死亡日の前日において、保険料納付済期間(保険料免除期間を含む)が国民年金加入期間の3分の2以上あることが必要です。ただし、死亡日が令和8年3月末日までのときは、死亡した方が65歳未満であれば、死亡日の前日において、死亡日が含まれる月の前々月までの直近1年間に保険料の未納がなければよいことになっています。

- 4および5の要件については、保険料納付済期間、保険料免除期間および合算対象期間を合算した期間が25年以上ある方に限ります。

ちょっと!?

何言ってるかわからない!

この反応は正常です!

掻い摘んでお話しします。

例えば、直近一年以上現役で会社員なら(厚生年金掛金が給与から天引きされている時)、万が一があれば支払われます。

また、以下のように遺族厚生年金には受給対象者・優先順位があります。

- 妻(※1)

- 子(18歳になった年度の3月31日までにある方、または20歳未満で障害年金の障害等級1級または2級の状態にある方。)

- 夫(死亡当時に55歳以上である方に限ります。)(※2)

- 父母(死亡当時に55歳以上である方に限ります。)(※3)

- 孫(18歳になった年度の3月31日までにある方、または20歳未満で障害年金の障害等級1級または2級の状態にある方。)

- 祖父母(死亡当時に55歳以上である方に限ります。)(※3)

※1 子のない30歳未満の妻は、5年間のみ受給できます。

※2 受給開始は60歳からとなります。ただし遺族基礎年金をあわせて受給できる場合に限り、55歳から60歳の間であっても遺族厚生年金を受給できます。

※3 受給開始は60歳からとなります。

いい加減にしてくれる?

図の方が分かりやすいです。

※子のある妻と子は同列となっていますが、このある妻が受給中のときに同時に子には支給されません。

一例を紹介しますと、

現役で会社員として働き、妻32歳、子2歳を養う男性会社員には、万が一の時に妻に遺族厚生年金が支払われます。

では、続いて金額を見ていきましょう。

遺族厚生年金の計算

確認するところは、赤く囲いをした2点です。

※令和4年度と令和5年度の定期便の違いはほどんどありません。

まず確認すべきは、B【一般厚生年金】の期間が300月以上か300月以下かです。

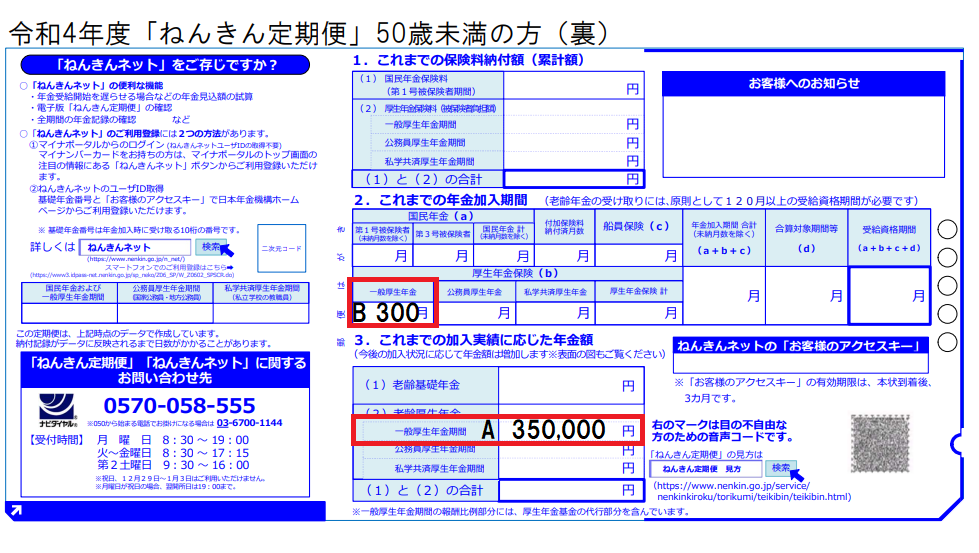

一般厚生年金加入期期間300月以上

計算式は以下の通りです。

A【金額】×3÷4

以下のケースで見てみましょう

このケースでは「A 350,000」×3÷4 となり、

遺族厚生年金の見込み額は262,000円(年間)となります。

一般厚生年金加入期期間300月以下

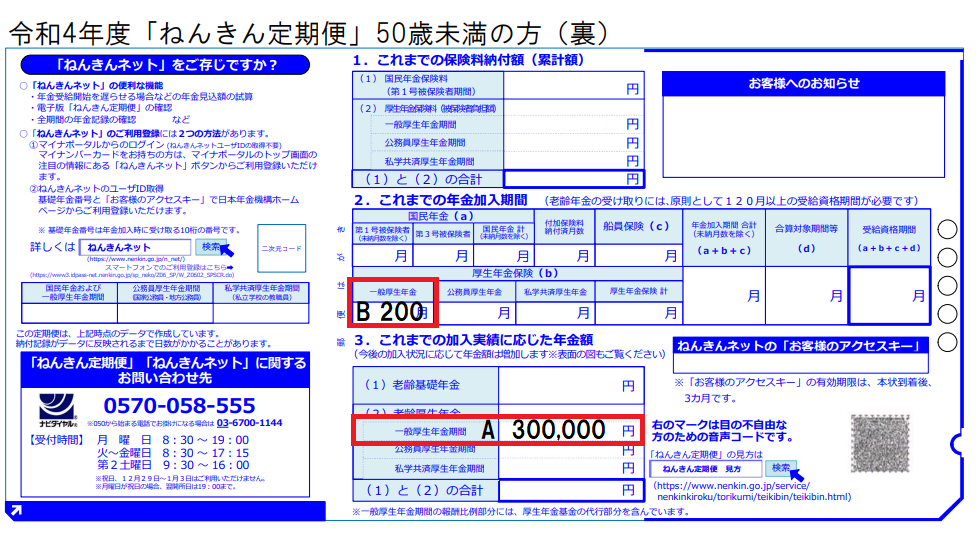

一般厚生年金の加入期間が300月に満たない場合、300月加入していたものとして計算されます。

計算式は以下の通りです。

A【金額】÷B【月数】×300月×3÷4

では、以下のケースで見てみましょう

このケースでは「A 300,000」÷「B 200月」× 300月 × 3 ÷ 4となります。

よって、 遺族厚生年金の見込み額は337,500円(年額)となりました。

たった33万円!?

子供もいるのに!

これじゃ生活できないよ!

他にも遺族厚生年金と同時に

受け取れる年金があります。

※過去の給与(報酬)によって変動してくる部分は、遺族厚生年金までになります。

遺族基礎年金

遺族基礎年金は遺族厚生年金を受取れる以下の方に同時に貰える年金です。

遺族基礎年金を受取れる人は以下の方です。(日本年金機構HPより引用)

- 子のある配偶者

- 子

子とは18歳になった年度の3月31日までにある方、または20歳未満で障害年金の障害等級1級または2級の状態にある方をさします。

子のある配偶者が遺族基礎年金を受け取っている間や、子に生計を同じくする父または母がいる間は、子には遺族基礎年金は支給されません。

一般的に誤解が生じにくい様に

言い換えるとこうなります。

1.高校卒業するまでの子供がいる配偶者 または 2.高校卒業するまでの子供 に対して支払われます。

続いて、金額は以下の通りです。

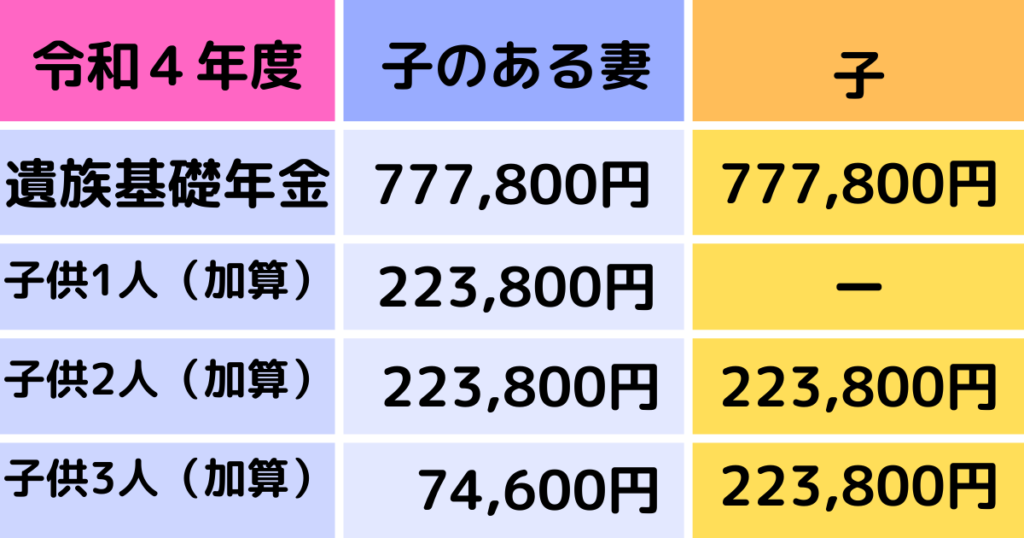

遺族基礎年金の年金額(令和4年4月分から) ※日本年金機構HPより引用

- 子のある配偶者が受け取るとき

777,800円+子の加算額 - 子が受け取るとき(次の金額を子の数で割った額が、1人あたりの額となります。)

777,800円+2人目以降の子の加算額

1人目および2人目の子の加算額 各223,800円

3人目以降の子の加算額 各74,600円

図にすると次のようになります。

たとえば、現役会社員の夫が亡くなった時に、妻40歳・子供が10歳(一人)でいた場合は、777,800円+223,800円となります。(子供が高校卒業するまで)

この約100万円の遺族基礎年金と先ほどの遺族厚生年金が併給されます。

中高齢寡婦加算

子供が高校を卒業したら

遺族基礎年金が無くなっちゃうの?

そうです、かわりに

中高齢寡婦加算が加算される方もいます。

中高齢寡婦加算とは、40歳以上で子のない妻(夫の死亡後40歳に達した当時、子がいた妻も含む)が受ける遺族厚生年金に定額(老齢基礎年金の4分の3程度)で加算されます。

なお、中高齢寡婦加算を受取っている妻が65歳になると自分の老齢基礎年金が受けられるため、中高齢の寡婦加算はなくなります。

※一部(夫が45歳以上で亡くなった場合など)夫が20年以上厚生年金に加入していることが必要となる事があります。

(注意)寡婦とあるように妻が無くなった夫には加算されることはありません。

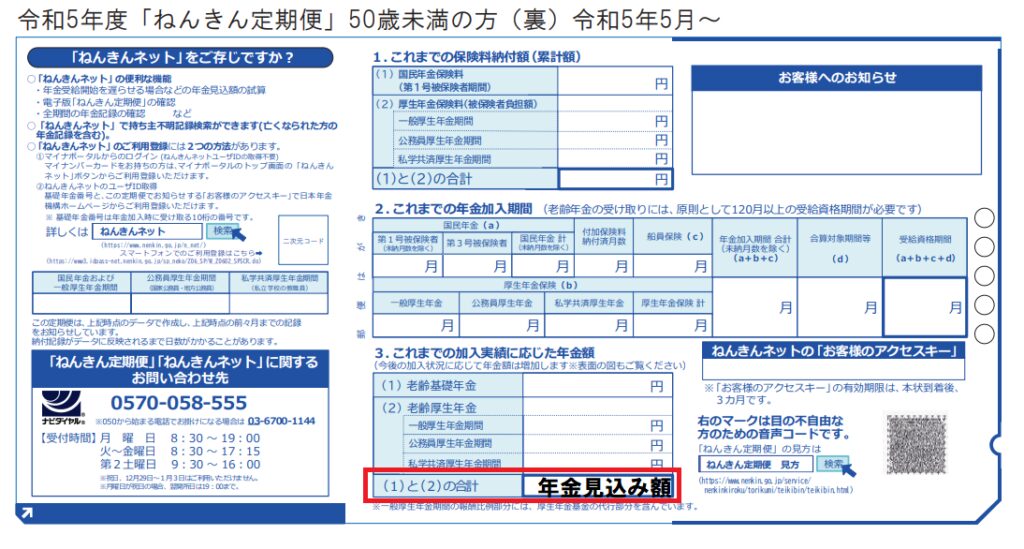

将来の年金額

将来の年金額は、そのまま通知に記載されています。

※令和4年度と令和5年度のでの違いはほどんどありません。

単純に記載されている金額が年金見込み額となります。

働き続けると増えるのでは?

増えます。

年金がいくら増えるのか?のざっくりした計算式は以下の通りです。

※多少のズレを了解すれば、多くの方が使えるざっくりした計算式です。

( 年収 ÷ 12 )× 0.005481 × 働いた月数

上記の金額が年間の年金に上乗せされることになります。

例えば

年収300万円の人が1年働くと

年額1.6万円ほど厚生年金が増えます。

今後の報酬額が予想できる場合は自分で計算して上乗せしてもいいでしょう。

問題はここからです。

・年金だけで生活費を賄えるか? いくら足りないか?

・貯蓄は十分にあるか? インフレによる現金価値の減少を考慮しているか?

「長生きリスク」という長寿化への対策も必要になります。

例えば、65歳以降の毎月の不足額が5万円、(年金は夫婦で20万円)

貯蓄額が1,500万円だった場合は以下のようになります。

90歳まで生きる場合、25年×60万円=1,500万円です。

逃げ切れるじゃないですか

この生活費がインフレにより年々1%増える点や、年金の減額(マクロ経済スライドによる実質的減額含む)、人生100年時代といった超長寿化などの視点を含めた場合、逃げ切れなくなります。

医療費負担の増加をはじめとした社会保険の見直しは、高確率で起こりうる事象と考えられます。

でも「収入を増やす」「働く期間を延ばす」ことは多くの方にとって難しいでしょう。

そこで、資産運用の必要性が出てきます。

資産運用することで、お金が働いてくれます。

まとめ

今回は、年金定期便から保証額を見てみました。

年金定期便からわかることは以下の通りです。

・将来の年金見込み額

・万が一の時の保障額

これらを知ることで、「資産運用の必要性」や「適正な保険」が分かります。

保険の見直しは固定費削減につながります。

賃金が増えにくい時代です。家計を見直して生活の豊かさ維持・改善しましょう!!

コメント