こんにちは!

FPサラリーマン ノリジです

今回は、新社会人にとって恐らく初めて遭遇するであろう逃れられない相手

給料天引きされる「社会保険料」について話をしたいと思います。

給料からいろいろ天引きされて振り込まれている。

保険料は何のためにひかれているの?

こんな方の参考になればいいと思います。

社会保険の必要性

まずはじめに、社会保険料の必要性について少し触れたいと思います。

誰しも生きているだけで、ケガや病気などのリスクがあります。

そんな時に、生活を支えてくれるものが「社会保険制度」です。

社会保険とは国が用意した「公的保険」です。

この保険機能によって、ケガや病気・会社の倒産といったもしもの時を手厚くサポートしています。

・・・保険のCMっぽくなってしまいましたが、割と本気で思っています。

ただ、保険料は給料から強制的に引落しとなります。

保険料に対しての補償って

教えてもらったことが無いけど・・・

では、ここからは社会保険について

保証内容を見ていきましょう。

とはといっても様々な種類があり、奥も深いので3つに絞って触りだけとなります。

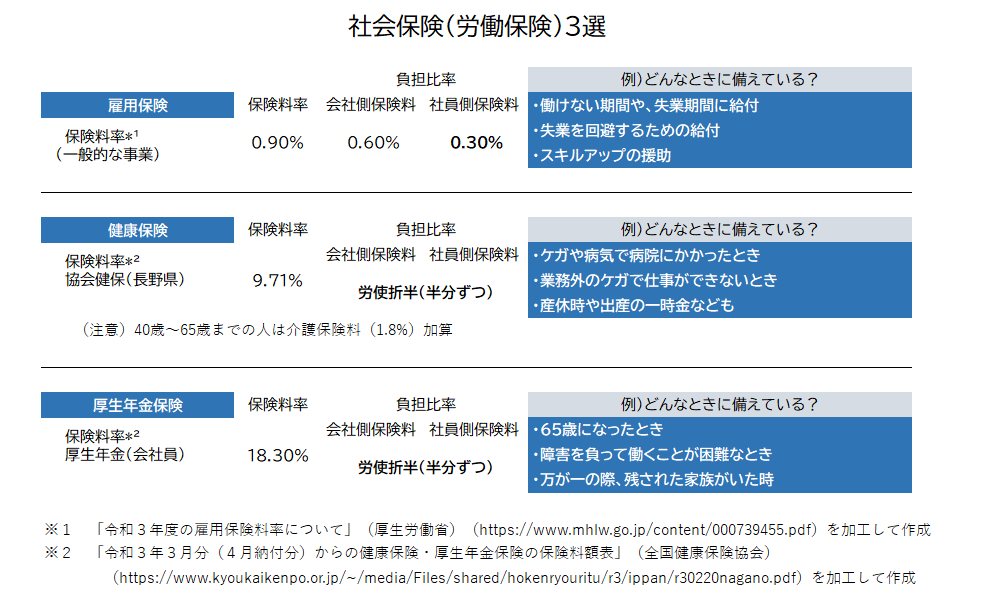

社会保険の代表3選

ここからは次にあげる3点に的を絞って詳しく見ていきます。

- 雇用保険

- 健康保険

- 厚生年金保険

※各項目とも、それだけで一つの記事だけでは収まらない内容量となります。

しつこいですが、今回はざっくりと触れる感じで見ていきます。

雇用保険

今回、雇用保険も社会保険として紹介しています。

既に詳しい人は、

雇用保険って、労働保険じゃない?

こんな意見もあるかと思いますが、今回は広い意味で社会保険として紹介します。

雇用保険とは、主に仕事ができない期間に助けてくれる制度となります。

例えば以下のようなモノがあります。

- 求職者(失業)給付

- 雇用継続給付

- 育児休業給付

- 教育訓練給付

などなど

例えば、会社をやめてもある程度の手当てが一定期間支給されたり、出産・育児のために仕事ができない期間でも収入が途切れることが無かったりします。

健康保険

健康保険とは、本人と扶養家族がケガや病気・万が一の時などに備えています。

例えば以下のようなものがあります。

- 療養の給付

- 高額療養費

- 傷病手当金

- 出産育児一時金

などなど

病院にかかったときの診察・手術・入院などに対する給付や、自己負担額が一定額を超えた場合、一月の上限以上の部分を給付してくれたり、出産時に一時金が支給されたりします。

厚生年金保険

厚生年金は、年齢・障害・万が一に支える保険となっています。

支給には以下のようなものがあります

- 老齢(年齢が来たら)

- 障害(障害を負ってしまったら)

- 遺族(死亡した時に一定の家族がいたら)

です。

現在、老齢年金の受給開始年齢が段階的に引き上げられ、65歳からとなっています。

なお、経過的に引き上げていて65歳前から「特別支給の老齢厚生年金」という形で受け取ることができます。

*この「特別支給の老齢厚生年金」については「繰下げて増額」する年金ではないので注意が必要です。

年金については過去記事で触れていますので、興味のある方は参考にしてください。

民間保険の加入は必要か?

じゃぁ、個人で保険に入る必要はないですね~

必要な時期もあると思います。

例えば、いくら保証があるからといっても生活が出来る程度です。

仮に、一家の大黒柱が死亡してしまった以下のケースで見てみましょう。

ケース①

夫32歳:年収400万円 妻30歳:年収100万円 子供:4歳と2歳

夫は10年間同じ会社に勤務し、在職期間中に労務外で亡くなったと仮定します。

持ち家:ローン返済年間約100万円、車:2台(1台あたり年間費用約50万)

≪お金≫

【死亡時の給付等】遺族厚生年金約40万+遺族基礎年金約120万(子供年齢により変化)

【死亡時に消滅】住宅ローン約100万・車1台の費用約50万

上記掲載部分(お金)だけで比較すると

収入:500万円 ➡ 220万円 ・ 支出150万 ➡ 0万

毎月に換算すると約18万円でやりくりすることになります。

子供が大きくなっても、労働時間を増やせれば最低限の生活は出来る水準となります。

でも、大学費とかもあるし

やっぱり不安だよ。

そんな方は「掛捨て生命保険」などの加入を検討をお勧めします。

私自身は、「定期生命保険」+貯蓄(資産運用)で備えています。

まとめ

では、まとめです。

こちらは今回紹介した3つの保険についてまとめたものになります。

保険料負担は大きいですが、かなり広く備えてくれています。

それぞれ細かく見ていくと、個人で必要以上に保険に入らなくて済みます。

入りすぎていた保険があれば、解約しましょう。

そのお金を貯蓄や資産運用に回したり、ちょっと贅沢をして生活の満足度を上げましょう!

という事で、今回はここまで~!

コメント