こんにちは!

FPサラリーマン ノリジです!

最近こんな話がありました。

もうじき退職でお金の計算をしたよ。

若い人は今からしっかり貯めないと、年取ってから困るよ?

親にお金貯めろって言われて、投資にも興味があって・・・・

だけど具体的に何にいくらあれば安心なのか・・・

このような「貯金必要」アドバイス & 目的のない漠然とした自分やってます貯金

一度は、経験・見かけたことがあるのではないでしょうか?

でも、実際は必要性が近くなってからでないと調べないことが多いと思います。

でも、面倒・・・・

という事で、この記事では以下の項目にかかるお金をまとめることにしました。

【独立】【結婚】【出産】【教育】【住宅】【老後】

それでは、ざっくりと金額を確認してみましょう

※前提として、どの項目も個々の価値観や生活スタイルによって変わりますので一例であることをご理解したうえでお読みください。

なお、教育・住宅・老後の3点は別記事でまとめています。

今回の例では主に総務省統計データ等をもとに20歳過ぎの新社会人で作成しています。

人生の三大支出「教育・住宅・老後」をすべて経験する以下のモデルケースで見てみましょう。

<今回のケース>

・大卒22歳で就職、30歳で結婚と同時に家を買う。

・子供は2人授かり18歳まで面倒を見ます。30歳で1人目32歳で2人目。

・65歳まで勤めて退職金は夫婦で1,200万、寿命は95歳まで生きるとします。

独立

このタイミングで避けられないものがこちら

初期費用・・・賃貸関係+引っ越し費用+家具家電など 約50万円

このほか毎月かかるものとしては以下のものがあります。

- 家賃及び水道光熱費 3.7万円+0.7万円

- 食費 3.5万円

- 交通や通信 2万円

などなど・・・・

単身世帯(34歳以下)の毎月平均支出は約15万円ほどとなっています。

仮に手取り20万円の場合、貯蓄等にまわせる金額は5万円となります。

結婚・出産・住宅

いざ、結婚する相手が見つかると次に出てくる問題が「挙式費用」でしょう。

そして、子供ができて出産、アパートが手狭になって思い切って新築をたてて・・・・

これらにはどのくらい費用がかかるのでしょうか?

- 結婚費用 460万円

- 出産費用 50万円(一律42万円の一時金あり)

- 住宅購入 4,000万円

「ゼクシィ」や「国土交通省」のデータを参考にしています。

教育

いざ、子供が産まれると子供中心の生活へと世界が一変します。

そしてお金の不安は「教育資金」へ向けられます。

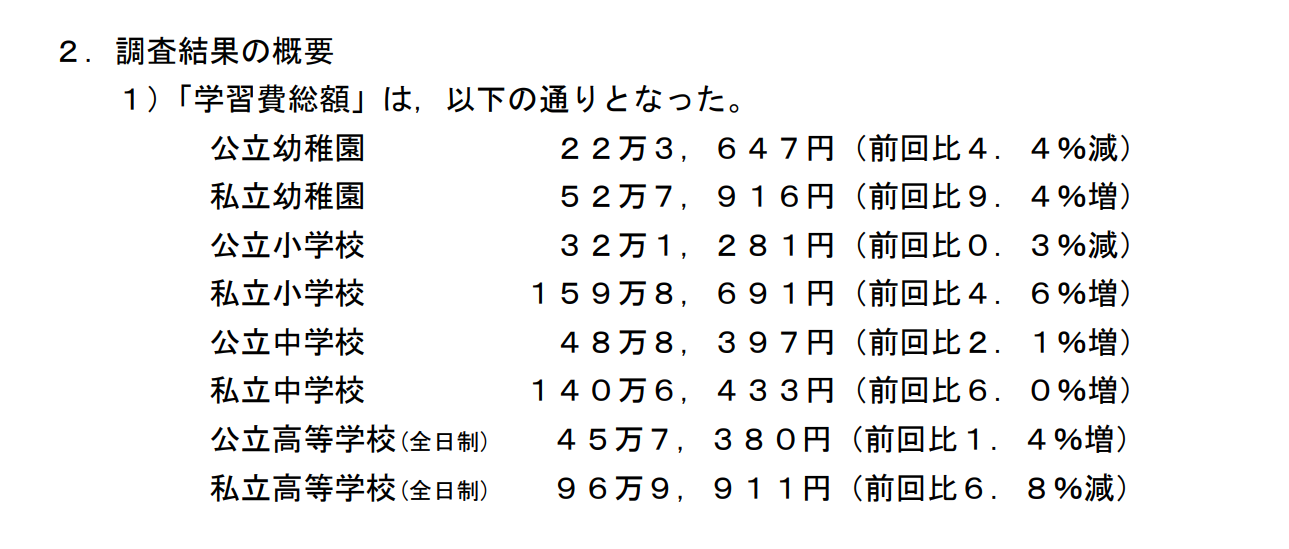

文部科学省によると「平成30年度子供の学習調査の結果」として学習費総額は以下のような発表がされています。

これは、24,748人より調査をした子供1人当たりに支出した1年間の経費という事です。

この金額に含まれるものは「学校教育費・学校給食費・学校外活動費」です。

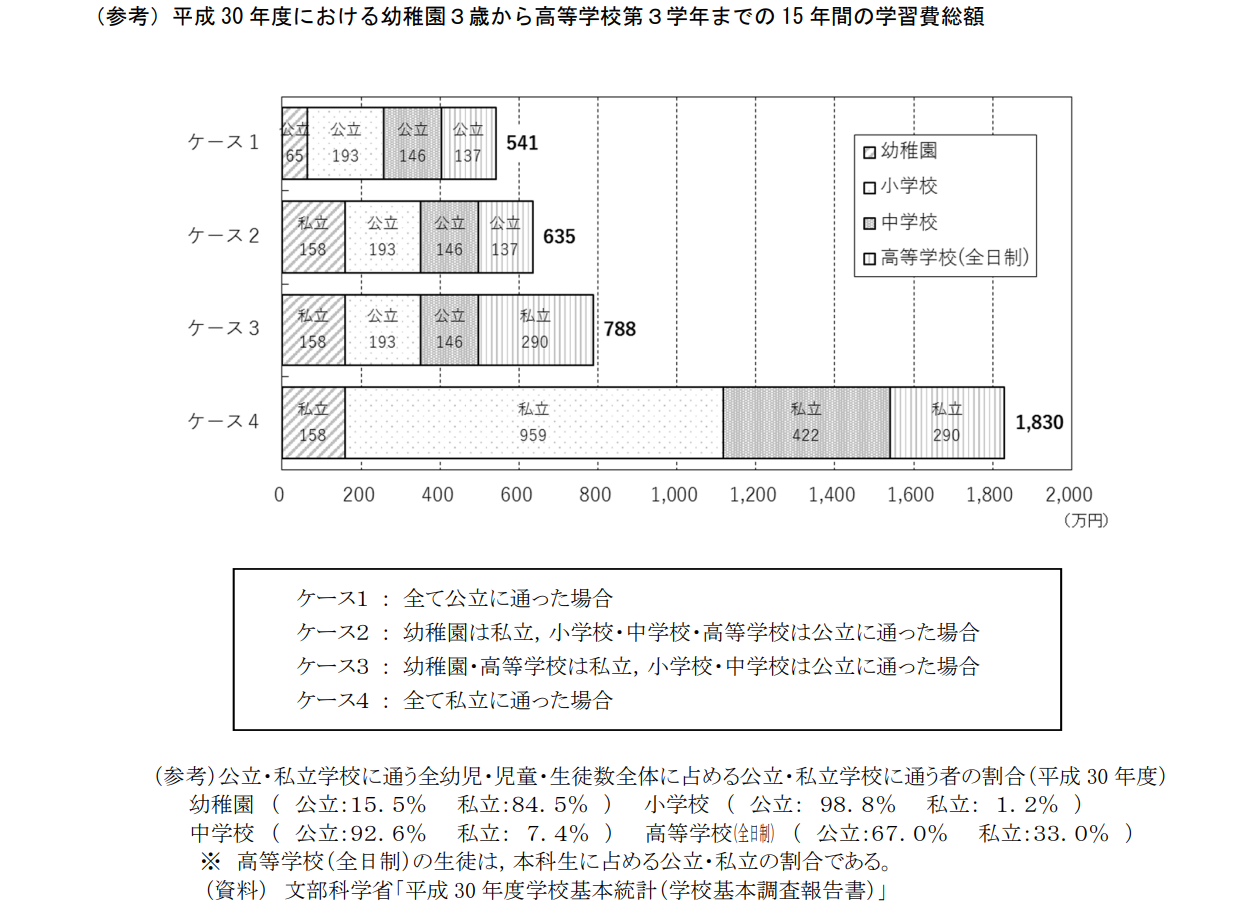

なお、同報告書には以下の4ケースで学習費総額が出ています。

- ケース1 すべて公立

- ケース2 幼稚園は私立、小~高等学校は公立

- ケース3 幼稚園は私立、小~中学校は公立、高等学校は私立

- ケース4 すべて私立

今回は高等学校までの費用で見ています。

<最小> すべて公立(ケース1) 900万円・・・ 500万円 + 一般的な大学費用 400万

<最大> すべて私立(ケース4)2,230万円・・・1,830万円 + 一般的な大学費用 400万

大学費用まで考えると、一般的な大学で年間100万円ほど必要になります。

上記ケース1の場合+大学で400万円かかる場合、約1,000万円

児童手当で約200万円貯めることができても、少なくても約800万円が必要となる計算です。

老後

いよいよ、セカンドライフです。

まずは、総務省が発表している「家計調査報告ー平成29年ー」で報告されたデータを見てみたいと思います。

ここでは二人以上の世帯のうち無職世帯の消費支出として237,619円であったと報告されています。

また、少し前に「老後2000万円問題」として脚光を浴びた?金融庁の報告によると高齢夫婦無職世帯の実収支は約26万円となっています。

単純に間を取ると、約25万円くらいとなります。

でも、年金の収入がありますよね?

そうです。

問題はいくらもらえるか・・・

「日本年金機構」の令和3年統計データによると、厚生年金保険(第1号)受給者情報として平均年金月額は102,310円となっています。

夫婦二人で約20万円ですね。

例の、金融庁「2000万円問題」のレポートによると、この点も踏まえ

夫65歳以上、妻60歳以上の夫婦のみの無職世帯では毎月の不足額の平均は約5万円であり、まだ20~30年の人生があるとすれば、不足額の総額は単純計算で1,300万円~2,000万円になる。

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」令和元年6月3日より

とされています。

また、仮にどちらかが老人ホーム等で月20万円かかり、5年間お世話になった場合、1,200万円が上乗せされることになります。

よって必要金額は2,000万円+1,200万円で・・・3,200万円

これは少し多めの金額かもしれないが、人生100年時代、90~95歳という年齢では2人が老人ホームにお世話になるという話は、そう少ない確率ではないと思っています。

まとめ

費用合計

では、恐怖のまとめになります。

- 【独立】 50万円

- 【結婚】 460万円

- 【出産】 50万円

- 【教育】 1,000万円~

- 【住宅】 4,000万円

- 【老後】 3,200万円

各項目で抑えるところを抑えることは出来ると思いますが、合計すると8,760万円です。

仮に教育・住宅・老後の8,200万円を30歳~60歳の30年で貯金による対応となると・・・

毎年約273万円となります。

仮に、世帯年収が夫婦手取りで400万円だとすると、生活は残りの127万円(月10万円ほど)となります。

あれ?先ほどの【独立】タイミングですら、生活費が15万円ってなっていましたね。

そんなに無理です。

私もです。

対策

では、対策を考えましょう。

- 転職で収入を増やす

- 副業を始める

- 投資でお金に働いてもらう

- 支出を減らす

これらの組み合わせで年間50万円変われば、月約4万円変わってきます。

詳細についてはまた別記事で紹介したいと思います。

ではまた!

コメント