こんにちは!30代のFPサラリーマンです。

今回は資産運用において「つみたてNISA」の必要性を見ていきたいと思います。

*この記事は2022年現在の制度を前提としています。

「投資」とか「資産運用」ってなんか怖い!

こんな人にも是非、最後まで見ていただければと思います。

資産運用の必要性

まず初めに私が思う資産運用の必要性について3点お話しします。

1.貯金ではお金が増やせない

こちらは説明が不要かと思いますが、現在は定期や貯蓄性保険に加入してもお金が増えません。

2.今後収入アップがあまり期待できない

現在、日本は終身雇用の崩壊が始まっています。

大手企業の実質的早期リストラはニュースでも取り上げられています。

また、そもそも賃金上昇率が昔と比較すると減少しています。

厚生労働省の発表によると、

・2000年代に労働分配率は低下

・一人当たり賃金指数も低下

こんな結果となっています。

ちなみに「一人当たり賃金指数の低下」では2000年時と比較すると、パート労働者の賃金は上がっていますが一方、「一般労働者」及び「1人当たり現金給与総額(計)」は減少しています。

詳細はこちらからご確認ください。

参考:厚生労働省「【資料3】成長率分析」(近年の経済成長率と賃金上昇率の動向)より

https://www.mhlw.go.jp/file/05-Shingikai-12601000-Seisakutoukatsukan-Sanjikanshitsu_Shakaihoshoutantou/0000173082_1.pdf

3.日本はインフレ2%を目指している

インフレ2%とは物価上昇2%を目指すことです。

つまり、お金の価値が減少するという事です。

皆さんもこんな経験ありませんか?

・昔は60円でハンバーガーが買えたのに・・・

・お菓子の値段は同じだけど、内容量が減っている

これらの点から、貯金だけでは目減りするので

資産運用の必要性が出てきます。

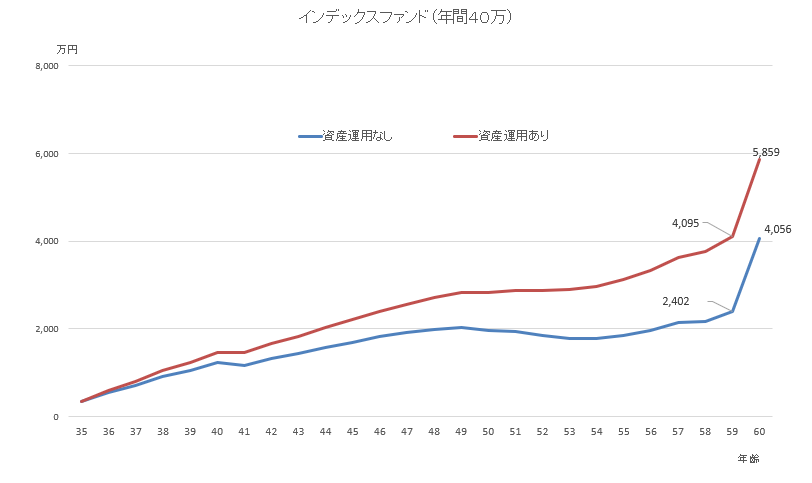

35歳~60歳までを比較してみる

ここからは実際にどのくらい変わるのか見ていきたいと思います。

今回は こんなケースでの比較になります。

・つみたてNISAで毎年40万を非課税運用

・4人家族

・夫婦共働きで世帯手取り年収560万

・60歳時には2000万の臨時収入(退職金)

・世帯支出は各イベント年ごと変更してあります

*「教育費」は前回の記事を参考に、その他費用として車購入なども加味

・投資対象は投資信託で「S&P500インデックスファンド」

・運用利回りは低めに年間4%を想定してあります。

では、結果をみていきましょう

資産運用開始直後はあまり差が見られませんが、年数を重ねるごとに徐々に差が広がっています。

子供が高校~大学となる51歳~55歳のタイミングでも資産運用をしている場合、減少幅が少なくなっています。

59歳時点になると約1700万の差ができました。

これだけあれば、老後資金の準備は大丈夫そうですね。

また、途中で予期せぬことが起きても子供が高校へ通う頃には1000万円ほど使うことができます。

では次に、注意点(デメリット)について話していきたいと思います。

・元本割れの可能性もある

投資は貯金と違い、元本が減る可能性があります。

長期投資・分散投資である程度リスクをコントロールでき、マイナスとなる可能性を抑えることができるとされています。

しかし、あくまである程度のコントロールです。いつ値下がりするかわかる人は殆どいないと思います。(いれば大金持ちになっていると思います。)

・将来の運用利回りはわからない

今回選定したファンドの過去平均リターンは7~8%となっています

今回は低めの設定ですが、将来的にどうなるのかは誰にもわかりません

・運用中のキャッシュフローは改善しない

今回のケースでは「配当」のない投資信託を想定しています

キャッシュフロー、すなわち「手持ちのお金」は積み立て「支出」へと向かいます

証券口座の残高は増えますが、日々の消費に当てられる

「手持ちのお金」が増えるわけではありません。

生活が豊かになる実感は沸きにくいです。

*つみたてNISAは必要な時に現金化して使うことができます

まとめ

ではこの記事のまとめです。

まずは資産運用の必要性を見てみました。

- 貯金(貯蓄性保険)ではお金を増やせない。

- 今後、収入アップがあまり期待できない。

- 日本はインフレ2%を目指している。

次に、つみたてNISAで運用した場合のシュミレーションをしてみました。

毎月40万円・過去利回りの半分程度4%の運用してみました。

結果 : 35~59歳までで1700万の差が出た!

また、子供の教育費が大きくなる高校くらいに1000万の差がでているので

教育資金が不足しても対応できることが分かります。

最後に注意点・デメリット

- ・元本割れのリスク

- ・将来の運用利回りはわからない

- ・運用中のキャッシュフローは改善しない

以上から、私は資産運用をお勧めします。

もし興味が出てきた方は「つみたてNISA」から調べてください。

また、投資は自己責任であることをよく覚えておいてください

ということで、今日はここまで

コメント