こんにちは!

FPサラリーマン のりじです。

毎月恒例「iDeCo」の運用成績です。

2021年12月初旬の状況を発表したいと思います。

ちなみに今年は4月以降、含み益率が25%以上となっています。

興味のある方は過去記事をどうぞ!

私は米国株への投資がメインとなっています。

引続き米国の動向に注目していきたいと思います。

また、現在はコストカット・掛金増額について進めています。

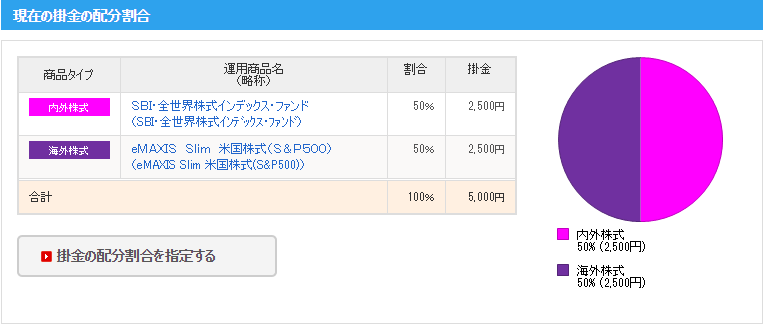

2021.12初旬 運用状況・投資先

運用状況・投資先は以下の通りです。

結果は、含み益が70,872円でした。

利益率も一応確認します。

損益率は若干下がりました。今度は円高の影響でしょうか。

とりあえずしばらくは売却予定もないのでそのまま進めます。

米国雇用統計の結果が予想を大きく下回ったことに加え、新たなコロナウイルス「オミクロン株」の広がりで株価が下落しました。

個人的には、もう少し株価が下がってくれないかと思ってみています。

掛金拠出先も先月と変わりません。

が、

ここでようやく「掛金額変更用紙」・「掛金引落月変更届」を取り寄せました。

iDeCoの投資目的・方針

私の投資目的と投資方針については変更ありません。

長期間の世界経済への投資を行い、定年後の資金を作ります。

現在は、以下2点について変更手続きを開始している段階です。

- 引落手数料の見直し(掛金引落月の変更)

- 掛金の増加(5,000円→23,000円)

電話で申請用紙を依頼する必要がある為、なかなか進んでいませんでしたが、ここで手元に届きました。では、変更する理由も含めて、順番にもう少し詳しくお話します。

引落手数料の見直し(掛金引落月の変更)

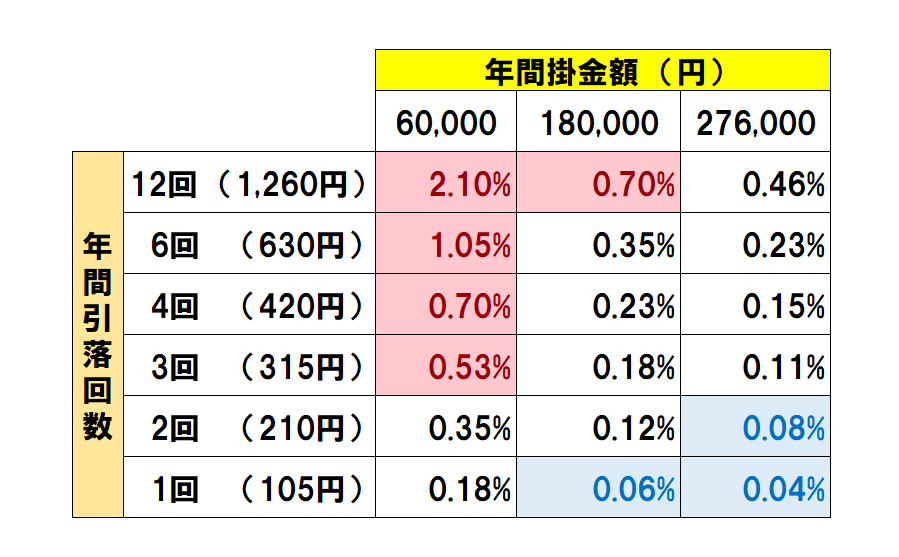

現在掛金は、毎月引落しを行い「105円」が手数料として徴収されています。

年間にすると 105円 × 12回 ‥‥1,260円

つまり、引落手数料だけで掛金に対し2.1%もの経費が掛かっています。

これ、かなりデカイです!

こちらの表からわかるように、引落手数料がバカになりません。

とはいえ、年間の引落回数を1回にしてしまうと、ドルコスト平均法の効力が少し弱まってしまう事が想定されます。

一応、コロナショック以外の過去データでは、暴落ピークから回復まで1年以上かかっています。

そのため懸念材料としては暴落時の最安値を取りにくくなってしまうくらいでしょうか。

といっても、月1回の引落でも最安値を掴むのは運といえます。

とりあえず、引落手数料を0.2%以下にしたいと思います。

掛金の増加

続いては「掛金額」の増加です。

現在の掛金は「最低金額」の毎月5,000円です。

最初は様子見という事で最低金額で設定しました。

しかし、先ほどのコスト率の問題などからもう少し掛金を増やしたいと思います。

私の上限金額は毎月23,000円です。

増額分の資金は「個人年金保険」の解約を考えています。

え?保険解約したら損しちゃうじゃん。

老後資金は安全に積み立てた方が良いよ!

このような意見もありますので「個人年金保険」と「iDeCo」の比較をしていきたいと思います。

比較は以下の3点で行います。

- 資金拘束期間

- 利回り

- 節税効果

私の結果は以下のとおり。

私が選ぶべき方へ★印をつけましたが、見事に「iDeCo」一択となりました。

選定理由を説明すると長くなりますので、機会があれば別記事を作りたいと思います。

結果、個人年金保険を解約 → iDeCoの掛金増加 を選択することになりました。

まとめ

それでは今回のまとめになります。

現在は、コスト面から引落月の変更と、掛金増加手続きを進めています。

この記事がiDeCo検討中の方の参考になれば幸いです。

iDeCoに興味が沸いた方は、是非こちらの記事もご覧ください。

それでは、今回はここまで~!

コメント